本來買車險就是為了用車的時候獲得足夠的保障,但是很多人在出險后,經(jīng)常會陷入理賠的糾紛。

一方面是車主對于車險知識了解掌握的較少,另一方面則是一些銷售人員沒有負責(zé)任的告知車險中的一些注意條款。

今天就和大家說一說6種常見的車險理賠糾紛和7個容易被誤解的車險條款,從此買車險不在走彎路。

請點擊輸入圖片描述

6種車險理賠糾紛

糾紛一

交強險、車損險、三者險都買了,結(jié)果沒有一個可以賠自己的。

請點擊輸入圖片描述

之前和業(yè)內(nèi)的朋友聊天,他說保險公司經(jīng)常會遇到這樣一類的糾紛:車主開車出了交通事故,重傷住院,因為在保險公司投保了商業(yè)車險,于是要求保險公司承擔(dān)住院所花的醫(yī)藥費。

但是由于該車主并沒有投保車上人員責(zé)任險,所以保險公司根本不可能賠償,但是車主認為,自己購買了車損險、第三者責(zé)任險,花了幾千塊,為什么自己卻得不到賠償。

很顯然車主對于車險是完全不了解,無論是交強險還是第三者責(zé)任險都是用來賠別人的,車損險只是用來賠車的,四大主險里,只有車上人員責(zé)任險是可以用來賠自己的。

所以,在投保車險的時候,一定要搞清楚每個險種的作用,不然理賠的時候要鬧笑話的。

糾紛二

第三者責(zé)任險賠的不應(yīng)該是除了駕駛員以外的所有人嗎?

請點擊輸入圖片描述

我們經(jīng)常可以在新聞中看到這樣的新聞報道:《妻子倒車不慎撞到丈夫》、《母親倒車碾壓女兒》......如果不小心撞到了自家人,那么第三者責(zé)任險可以賠償嗎?

費改前是不能的,因為第三者責(zé)任險中的“第三者”,一般指因被保險機動車意外事故遭受人身傷亡或者財產(chǎn)損失的對方的人。不包括保險人、被保險人、本車發(fā)生事故時的駕駛員及其家庭成員、被保險人的家庭成員。

but!!!現(xiàn)在費改了,撞到自家人,也要賠!

糾紛三

買了涉水險,為什么發(fā)動機進水了也不賠?

請點擊輸入圖片描述

對于涉水險,其實我是拒絕的,說實話真沒什么用,作為一個附加險,它只對發(fā)動機因進水而直接導(dǎo)致的損壞進行賠償,如果是因為皮帶斷裂、氣門頂了等原因造成的發(fā)動機損壞是不賠償?shù)摹?/p>

而且,一般發(fā)動機進水是不會導(dǎo)致?lián)p壞的,除非你進行二次發(fā)動,那發(fā)動機是必壞無疑,這種情況恰恰是保險公司不賠償?shù)那闆r。再者說,涉水險的賠償也僅僅是做個發(fā)動機內(nèi)部的清理,根本花不了幾個錢,有沒有必要買,大家心里也該清楚了吧!

糾紛四

投保盜搶險,車上丟東西憑什么也不賠?

請點擊輸入圖片描述

盜搶險的全稱叫做“全車盜搶險”,很多保險銷售會特意省去全車兩個字,誤導(dǎo)消費者。盜搶險保的是全車,也就是說只有整個車被盜,才可以通過盜搶險進行理賠,如果只是丟個車轱轆,車上的錢包被偷了,盜搶險都是不起作用的。

而且,盜搶險經(jīng)常會有一些約定區(qū)域的條款,出了這些區(qū)域,就會有相應(yīng)的免費率,要是別人用車的時候丟的,再增加免賠率,如果是在停車場丟的,先去跟停車場索賠。總之,盜搶險的理賠糾紛也是特別多,我經(jīng)常不建議大家投保。

糾紛五

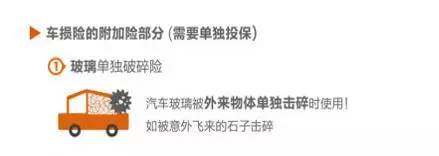

玻璃碎了,為啥不能通過玻璃單獨破損險理賠?

請點擊輸入圖片描述

一定要注意“單獨”這個詞,到底是什么意思呢?舉個例,你高高興興的開車去上班,天上突然掉下來一個花瓶,正好砸在了擋風(fēng)玻璃上,這個時候就可以賠;但是,如果花瓶是先掉到了其他地方然后再砸到擋風(fēng)玻璃上,那就只能用車損險了。

像玻璃碎了這種事,其實我們只要額外多花30%的維修費就可以解決了,買不買玻璃單獨破損險,大家自己去權(quán)衡。

糾紛六

不計免賠、絕對免賠傻傻分不清楚。(劃重點啊劃重點啊!!!)

請點擊輸入圖片描述

現(xiàn)在的新手司機越來越多,為了盡量避免損失,很多人都會買“不計免賠險”。可是等到真的出了事故,人們發(fā)現(xiàn)自己還得掏腰包。一會兒是“不計免賠”,一會兒又是“絕對免賠”,這條款好像有點讓人摸不著頭腦。

一個是絕對免賠額,一個是免賠率,現(xiàn)在國內(nèi)的車輛保險條款當(dāng)中,比較通行的是絕對免賠額1000元,免賠率10%,兩者比較以高者為準。也就是說,在這兩個種情況下的損失,投保人需要自己負擔(dān)免賠的那一部分。“不計免賠”準確的叫法是“不計免賠率特約險”。

說成“不計免賠”是不全面的。比如一輛車出了事故,造成的損失是2萬元,按照10%的免賠率,車主需要自己負擔(dān)2000元,如果買了這種險,他自己負擔(dān)的部分就不按免賠率來計算,而只要負擔(dān)1000元的絕對免賠額就可以了。這一方面是為了降低保險公司的成本,更重要的也是要增加車主的責(zé)任感,加強他們的安全意識。

7個容易被誤解的車險條款

1

當(dāng)肇事車主在遭遇事故后逃逸,保險公司是不會賠償該車主理應(yīng)承擔(dān)的事故損失額的。因為逃逸的肇事車主違反交通事故處理程序,企圖逃避理應(yīng)承擔(dān)的事故責(zé)任,保險公司完全有理由不作理賠。

2

有些車主由于工作繁忙,未能按時續(xù)繳保費,如果汽車在這段“車險真空期內(nèi)”出險,保險公司就無能為力了。畢竟原先保險合同終止,保險公司無法承擔(dān)理賠責(zé)任,所以車主應(yīng)及時續(xù)保車險,使保障理賠權(quán)益不受損失。

3

保險合同中明確規(guī)定了車輪單獨損壞是屬于保險公司免賠范圍,車輪單獨損壞包括輪胎和輪轂損壞,所以在日常車輛出險中凡是輪胎和輪轂受損都不屬于保險責(zé)任范圍。但當(dāng)汽車有因輪胎爆裂而導(dǎo)致碰撞事故,保險公司則給予理賠,但輪胎損失費用仍不做賠付。建議夏天的輪胎充氣不要充得太足,熱脹冷縮的作用會導(dǎo)致輪胎氣壓加大,快速行駛時甚至可能造成爆胎導(dǎo)致重大事故發(fā)生。

4

保險公司對于車主私了事故賠償款是不賠的。由于缺乏定損單據(jù),保險公司難以全面了解事故過程與車主事故責(zé)任,無法客觀給予理賠依據(jù),不作理賠是合情合理的。

5

通常盜搶險的理賠范圍只限于整輛汽車被盜搶,不會對某些汽車零部件或附屬設(shè)備被盜搶等狀況給予理賠。因為保險公司需要規(guī)避道德風(fēng)險,避免有些車主故意隱藏某些零部件,再以零部件被盜搶為由,通過以盜搶險索賠而不當(dāng)獲利。

6

如果汽車被盜搶過程中,車身留下了盜搶痕跡,但是汽車并未被盜走,那么對于車身因盜搶而造成的損失,如車門被撬等現(xiàn)象,也不屬于盜搶險的理賠范圍。

7

車上人員責(zé)任險的理賠范圍基本限于汽車發(fā)生意外事故時,導(dǎo)致車內(nèi)人員或車體上人員或者是正在上下車的人員受傷。這跟費改之前只賠付車上人員,不賠付下車人員是不一樣的。

(新媒體責(zé)編:wb001)

聲明:

1、凡本網(wǎng)注明“人民交通雜志”/人民交通網(wǎng),所有自采新聞(含圖片),如需授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責(zé)。

3、如因作品內(nèi)容、版權(quán)和其他問題需要同本網(wǎng)聯(lián)系的,請在30日內(nèi)進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務(wù)合作:010-67683008轉(zhuǎn)602

Copyright 人民交通雜志 All Rights Reserved 版權(quán)所有 復(fù)制必究 百度統(tǒng)計 地址:北京市豐臺區(qū)南三環(huán)東路6號A座四層

增值電信業(yè)務(wù)經(jīng)營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務(wù)所 李大偉

京公網(wǎng)安備 11010602130064號 京ICP備18014261號-2 廣播電視節(jié)目制作經(jīng)營許可證:(京)字第16597號

京公網(wǎng)安備 11010602130064號 京ICP備18014261號-2 廣播電視節(jié)目制作經(jīng)營許可證:(京)字第16597號