作為汽車后市場供應鏈最末端也是最大的客群,伴隨著市場的教育、互聯網思維的教育、客戶服務需求的變化和升級,終端門店也在不斷地優勝劣汰,不斷成長,不斷轉型升級,競爭越來越激烈、需求越來越多,選擇越來越多,而選擇的理由更多的是上游供應鏈資源誰能夠提供更多附加值和服務。

根據前瞻產業研究院的數據統計,截至2017年上半年,中國機動車保有量達3.04億輛,與去年底相比,增加938萬輛,增長3.18%。

而中國汽車后市場規模自然是依附于汽車市場的規模,據前瞻產業研究院發布的《汽車后市場行業市場前瞻與投資戰略規劃分析報告》數據顯示,2015年中國汽車后市場規模突破5400億元,2016年達到8000億元,預計到2017年底,中國汽車后市場規模將超過1萬億元,年增長幅度達到20%-30%。

萬億市場正在開啟,巨大的市場正在吸引著越來越多的企業和資本進入汽車后市場,而且國外知名企業也已開始進軍中國汽車后市場。整個市場競爭越演越烈,真正的“廝殺”才剛剛開始。

而更讓人揪心的是不知道從什么時候開始,汽車后市場貌似變成了一堆平臺的天下,各種互聯網從業者和各種投資人帶著激情蜂擁而上,從O2O、B2B、B2B到B2B2C、SAAS、PAAS、LAAS...各種數字、字母帶著深意和高大上的感覺撲面而來,原以為自己是個老將了,突然有種被打回小學生的感覺。

幾年間無數大大小小號稱各種一站式汽車服務或全供應鏈平臺的汽車后市場互聯網平臺洶涌澎湃此起彼伏。時至今日,一波一波的前浪被拍死在沙灘上,留下來的已為數不多,而一波一波的后浪仍然在前赴后繼,既勇敢又悲壯。

僅以今年不完全統計的數據來看,2017年中國汽車后市場已發生三十多起融資事件,融資總金額超過 50 億人民幣。

看著這一波一波的生生死死,看著數十億甚至上百億資金悄無聲息沉淀的無影無蹤,實在是讓人有些唏噓和感慨!

以我目前半個區域品牌連鎖運營服務商和區域中轉庫配件配送中心的認識和格局來看,面對一個萬億級的汽車后市場,尤其是在汽車后市場供應鏈的鏈條上,任何一個供應鏈連鎖企業或電商平臺或區域內配件經銷商,在三五年甚至是五到十年內都很難活成獨角獸的樣子,更別說誰能主宰沉浮!實話說即使是區域內能一家獨大都不太容易,更別說全國市場。而且個人覺得,在很長一段時間內可能會在大家各自專業和擅長的領域各自擴展或互相聯合,所謂寡頭的出現尚需時日。

而以我目前半個互聯網人的實踐和經驗來說,一個以服務為導向的汽車后市場,不沉浸到市場里摸爬滾打,不腳踏實地做好線下服務,天天抱著單純線上平臺的夢想仰望天空暢想未來,更像是葉公好龍,癡人說夢。

所以回到現實,說說三個現實和五個趨勢。

三個現實

現實一:汽車后市場是個以服務為導向的市場,它最終的服務對象是一個個以個體為單位的車主,所以汽車后市場究其本質核心就是服務,其價值體現也是服務,最終的服務對象車主的滿意度和忠誠度都由服務的好壞來決定。

車主的需求雖然可能會多樣化,但凡是車主自己不能自主購買或DIY完成的部分都會進入到各類終端門店來完成,比如4S店售后、綜合修理廠、各類洗車美容及快修快保連鎖店(包括全國連鎖或區域性連鎖)、聚合型汽配市場店、優質特色單店、街邊夫妻店等等,因此服務的性價比、產品質量、技術水平、服務環境、服務態度等等綜合因素,必然決定車主對終端門店的選擇。

就目前而言,不差錢的金主們依然會一直保持在4S店的維修和保養,包括出險、理賠、救援等,配件是配件的費用,工時費是工時費,通常明碼標價,合并計算。而一半以上的車主脫離了4S店的服務之后,更多的會選擇綜合修理廠和各類連鎖機構以及聚合型汽配市場店或優質特色單店進行服務,臟亂差的街邊店、夫妻店以及其他各類單店除了具備專項服務和特色服務的一技之長的店面,大多數半死不活勉強維持。

大多數車主選擇門店服務,門店推薦并采購配件,絕大多數門店的利潤建立在配件上,羊毛出在羊身上,通常最后和客戶達成交易的方式是免掉工時費,久而久之,客戶則習慣于對產品收費,服務免單,門店自身為客戶養成了不良的收費思維。

少部分車主自行通過網絡電商品臺采購配件,帶件到4S店以外的終端門店進行維修或保養,通常是快修快保范圍內能做的事情,各終端店雖不情愿也很反感但能單獨賺個工時費,做也就做了,好歹總算是服務有償化了,但是一旦車輛出了問題,是產品的問題還是人工服務的問題往往糾纏不清楚。

但無論各門店以何種方式生存,無論是風生水起的還是半死不活的,包括4s店售后在內的各種門店都用簡單的事實告訴我們,技術服務終究還是需要線下來完成的,無論是現在的人還是未來的智能化、機器人,規定動作的必須在線下終端門店完成,因此,目前、甚至在未來很長一段時間內,在我們身邊的終端門店仍然是汽車后市場供應鏈最末端也是最大的客群。

現實二:作為汽車后市場供應鏈最末端也是最大的客群,伴隨著市場的教育、互聯網思維的教育、客戶服務需求的變化和升級,終端門店也在不斷地優勝略汰不斷成長,不斷轉型升級,競爭越來越激烈、需求越來越多,選擇越來越多,而選擇的理由是更多的是上游供應鏈資源誰能夠提供更多附加值和服務。

最直接的表現是,如果供應鏈連鎖機構或電商平臺或區域內配件經銷商或系統軟件提供商以及其他機構的的服務不足以打動終端門店,那么今年他用你的產品或軟件或平臺,而明年甚至是明天他可能就另換一家,即使是連鎖型機構也難逃此厄運,就目前來看,好的終端門店或產值數百萬以上的維修廠一周就可能就有好幾個連鎖機構去談合作,那么很自然,誰能滿足終端門店的需求,誰就能打動他。

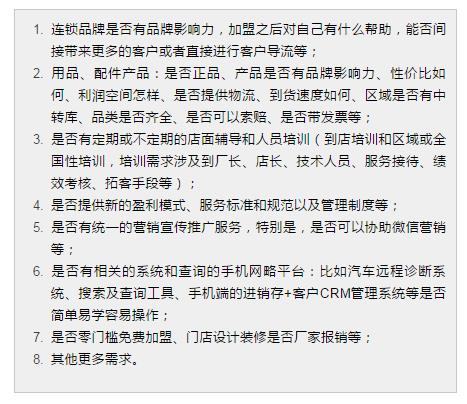

以比較有規模的正規社區洗車美容快修快保單店和綜合修理廠為例來說,目前是否加盟某個供應鏈連鎖機構的諸多需求早已超出了品牌和產品,而更多的加載了技術、管理、人才培訓、營銷推廣、系統管理、店面導流等更多的增值服務需求,具體如:

看著以上需求和問題,說明的現實只有一點,終端門店已經被一波一波的同仁們教育的升級了,需求也升級了,如果缺少服務客戶的精神、如果不能解決客戶的問題和需求,不能提高客戶的滿意度和忠誠度,還僅僅是以賣產品為核心,自己被別人替代是早晚的事情。

現實三:汽車后市場太大、產品太多、項目太多、平臺太多、連鎖機構太多,供應鏈最上端的資源方常規選擇的方法是選擇區域的各種代理商、運營商來完成區域市場的拓展和對下游的資源輸出,由于真正專業的高級人才太少,能把產品推廣和市場運作好的機構也太少,能把市場標準化和規范化運營的更是少之又少。

因此,汽車后市場供應鏈鏈條上的大多數環節之間也都有著各種各樣互相選擇和洗牌的機會,上中下游鏈條之間如果僅僅是供求關系而缺少服務的深度、廣度、密度,缺乏合作的穩定性的話,后果也顯而易見。

所以,致汽車后市場站在每一個供應鏈的點和面上的同仁們,面對現實腳踏實地的做好自己的服務努力滿足客戶不斷提升的的需求或超客戶預期的給予才有機會生存,才有機會仰望星空。

五個趨勢

趨勢一:主機廠陣營不甘于汽車4S店售后的客戶大量流失,更多的主機廠甚至是國際品牌的汽車正在進入中國汽車售后連鎖的行列。

包括一汽汽車二級服務系統、上汽的車享家、北汽的好修養、標致雪鐵龍集團旗下的售后連鎖品牌“歐洲維修”等正在搶占市場,“快修快保售后維修連鎖+高性價比原廠品質的對標配件”更容易將散落民間的車主快速收攏也更容易對接保險、金融以及其他擁有大客戶、大數據類型的優質資源,包括互聯網平臺的資源。

趨勢二:具有互聯網思維和平臺意識并具備實戰運營管理能力和人才培養能力的配件區域代理商角色正在發生轉變,一大批在行業內沉淀已久又具有綜合服務能力的機構正在轉變為區域運營服務商或汽車用品和配件的配送心中或區域中轉庫,既能夠幫助上游資源拓展市場又能承擔對下游的管理、服務和培訓、提升,真正承擔起供應鏈的鏈條作用,這類資源未來對于主機廠和互聯網平臺都將炙手可熱。

雖然全國性的汽車后市場寡頭不容易出現,但以省會為單位的區域霸主將逐步顯山露水。有能力的區域運營商將有機組合區域社區店和綜合維修廠的資源形成N(社區店)+1(綜合修理廠)的模式,將維修、保養、保險、汽車金融等有機整合,各取所長、各取所需,集中優勢資源獲取更好地資源回報,并且在區域內組織共享人才、共享設備、共享優質供應鏈資源等。

趨勢三:互聯網和系統提供商的工具性功能更加顯現,部分電商功能強大的的線上平臺依舊會選擇與線下優質服務終端和區域運營服務商合作,形成“商品+服務”的模式,而更多的帶有平臺性的互聯網平臺和軟件系統提供商有可能會整合遠程故障判斷的功能、可以根據品牌和車型完成各類配件適配條件的搜索功能以及各施工安裝環節流程化、標準化展示功能,即“車型數據庫+故障診斷+適配搜索+標準流程+系統服務”的多功能互聯網平臺和系統平臺由于滿足了門店的剛性需求和服務需求也將為更多的被線下終端門店所接受和使用,更多的免費平臺會出現,羊毛出在豬身上仍然是方向。

趨勢四:車聯網的日趨完善、車載大屏機人機對話技術的完善以及區域化運營解決方案的逐步成熟,大數據的整合、供應鏈模式、會員模式、營銷模式的整合,為智能汽車和智慧汽車的發展提供了可能,更為為車主提供一站式汽車生活提供了方便。

主機廠借助車載電腦和傳感器,可以預先遠程判斷故障,未來將大大降低非正常故障的發生率,以養代修成為趨勢,如果無人駕駛技術成熟的話,未來更有可能出現車輛通過遠程預判故障并通過無人駕駛技術,自行前往修理廠進行維修保養和故障排除的場景。

趨勢五:由于汽車后市場終端門店的人才缺口較大,人才流動性也非常強,未來共享人才的模式將在一段時間內成為熱點,但一個良性循環的企業一定會培養屬于自己的人才,因此專業汽車美容、汽車維修、汽車保養、服務顧問等專項人才培訓將通過線上和線下結合的模式形成長效和短期培訓相結合的機制,以滿足不同門店的多種需求。

寫到這里,突然想到一句話:昨天,看山是山,看水是水;今天,看山不是山,看水不是水;明天,看山還是山,看水還是水。

我想,趨勢,既方向與未來。

能夠腳踏實地才能仰望星空。

能夠把握趨勢才能看到未來。

作者簡介:郝殿英,西北車市網創始人、西北車市網線下服務機構車百安(寧夏)汽車服務有限公司聯合創始人、北京世紀乾坤文化傳播有限公司總經理、一汽汽車二級服務系統寧夏運營服務中心及一汽備品寧夏配送中心執行董事兼常務副總、寧夏汽車服務業商會會長。

(新媒體責編:wb001)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號