全球航空運(yùn)輸業(yè)正在復(fù)蘇,但復(fù)蘇呈現(xiàn)不均衡狀態(tài),包括客貨運(yùn)之間、國際市場和國內(nèi)市場之間,以及各區(qū)域之間的復(fù)蘇不均衡。在疫情形勢下,推動(dòng)航空運(yùn)輸業(yè)盡快全面復(fù)蘇,將產(chǎn)生經(jīng)濟(jì)和社會(huì)綜合效益,對促進(jìn)全球經(jīng)貿(mào)復(fù)蘇具有重要的風(fēng)向標(biāo)意義。

航空運(yùn)輸業(yè)與世界經(jīng)濟(jì)貿(mào)易休戚相關(guān)。新冠肺炎疫情對全球航空運(yùn)輸業(yè)造成破壞性影響并使其一度深陷危機(jī)之中,2020年更是成為航空運(yùn)輸業(yè)數(shù)據(jù)史上至暗年份。在疫情形勢下,推動(dòng)航空運(yùn)輸業(yè)盡快全面復(fù)蘇,將產(chǎn)生經(jīng)濟(jì)和社會(huì)綜合效益,包括為工商業(yè)、旅游業(yè)、相關(guān)就業(yè)以及更廣泛的經(jīng)濟(jì)活動(dòng)注入活力,對促進(jìn)全球經(jīng)貿(mào)復(fù)蘇具有重要的風(fēng)向標(biāo)意義。

疫情暴發(fā)以來,受各國邊境封鎖、旅行限制及隔離等防疫措施的影響,全球航空運(yùn)輸客貨運(yùn)需求及運(yùn)力一度大幅下降,大量商業(yè)機(jī)隊(duì)停飛,大批航線停運(yùn),大量相關(guān)工作崗位消失,全球航空連通性急劇下降,全行業(yè)處于不景氣狀態(tài)。航空公司普遍出現(xiàn)營收大幅下降、虧損嚴(yán)重、收支嚴(yán)重失衡、持續(xù)“燒錢”和股價(jià)下跌等嚴(yán)峻形勢。

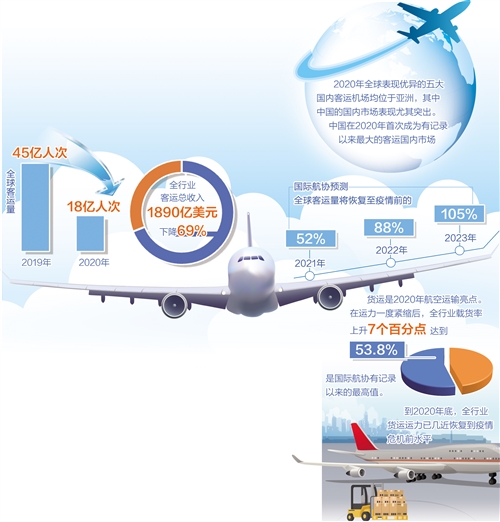

根據(jù)國際航空運(yùn)輸協(xié)會(huì)(IATA)發(fā)布的2020年世界航空運(yùn)輸業(yè)績統(tǒng)計(jì)數(shù)據(jù),2020年全球客運(yùn)量為18億人次,比2019年的45億人次減少60.2%;客運(yùn)需求同比下跌65.9%,其中國際市場客運(yùn)需求同比下跌75.6%;與2019年相比,客運(yùn)國內(nèi)市場需求下降48.8%;全行業(yè)客運(yùn)總收入下降69%,至1890億美元,凈虧損總額為1264億美元;客運(yùn)量出現(xiàn)自1950年有記錄以來的最大降幅。貨運(yùn)運(yùn)力同比下降21.4%,貨運(yùn)需求同比下降9.7%,需求年降幅是2008年國際金融危機(jī)以來最大降幅。全球航空連通性急劇下降一半以上。

目前,全球航空運(yùn)輸業(yè)正在復(fù)蘇,但復(fù)蘇呈現(xiàn)不均衡狀態(tài),包括客貨運(yùn)之間、國際市場和國內(nèi)市場之間,以及各區(qū)域之間的復(fù)蘇不均衡。

國際旅行限制繼續(xù)重創(chuàng)國際客運(yùn)業(yè)務(wù),客運(yùn)市場仍處于低迷和復(fù)蘇乏力狀態(tài)。

貨運(yùn)是2020年航空運(yùn)輸?shù)牧咙c(diǎn)。在運(yùn)力一度緊縮后,全行業(yè)載貨率上升了7個(gè)百分點(diǎn),達(dá)到53.8%,這是國際航協(xié)自1990年有記錄以來的最高值。到2020年底,全行業(yè)貨運(yùn)運(yùn)力近乎恢復(fù)到疫情危機(jī)前水平。目前,貨運(yùn)市場形勢持續(xù)向好,需求大幅增長且收益穩(wěn)定。受疫苗、個(gè)人防護(hù)裝備和醫(yī)療用品等防疫物資運(yùn)輸巨大需求的推動(dòng),貨運(yùn)出現(xiàn)強(qiáng)勁反彈勢頭。貨運(yùn)已成為許多航空公司在疫情期間的收入生命線。

航空貨運(yùn)復(fù)蘇的強(qiáng)勁表現(xiàn)并非普遍,各區(qū)域復(fù)蘇情況差異顯著,部分區(qū)域的表現(xiàn)超過了全球趨勢,個(gè)別區(qū)域則落后。北美、中東、非洲、歐洲和亞太均步入不同程度的復(fù)蘇,拉美的復(fù)蘇則陷入停滯。

在客運(yùn)方面,國際市場受創(chuàng)最大,復(fù)蘇緩慢遲滯。國內(nèi)市場的復(fù)蘇表現(xiàn)優(yōu)于國際市場,其復(fù)蘇相對更快更強(qiáng)。2020年全球表現(xiàn)優(yōu)異的五大國內(nèi)客運(yùn)機(jī)場均位于亞洲,中國的客運(yùn)國內(nèi)市場表現(xiàn)尤其突出,提升了全球客運(yùn)國內(nèi)市場復(fù)蘇的整體水平。中國在2020年首次成為有記錄以來最大的客運(yùn)國內(nèi)市場,在努力控制疫情后,其客運(yùn)國內(nèi)市場的復(fù)蘇進(jìn)一步加快。從區(qū)域市場形勢看,客運(yùn)方面復(fù)蘇表現(xiàn)排名依次為亞太、北美、歐洲、拉美、中東和非洲。

基于航空旅行量回升預(yù)期、疫苗接種加速和航空貨運(yùn)出口激增等因素,全球航司股價(jià)出現(xiàn)上漲,但仍低于疫情前水平,各地區(qū)航司財(cái)務(wù)表現(xiàn)因國內(nèi)市場規(guī)模和疫苗接種速度而有所差異。亞太航司股價(jià)表現(xiàn)最佳,其次是北美航司,歐洲航司股價(jià)表現(xiàn)欠佳。

隨著疫苗接種人口快速增長、病毒檢測技術(shù)及方法的進(jìn)步,以及被壓抑許久的國際旅行需求的釋放,全球航空運(yùn)輸業(yè)的信心和景氣指數(shù)在上升,復(fù)蘇前景可期。從長遠(yuǎn)看,后疫情時(shí)代潛在的經(jīng)濟(jì)增長前景、全球供應(yīng)鏈運(yùn)轉(zhuǎn)良好的有利現(xiàn)狀和制造業(yè)采購經(jīng)理人指數(shù)表現(xiàn)強(qiáng)勁等宏觀因素,將拉動(dòng)航空貨運(yùn)市場進(jìn)一步增長。航空貨運(yùn)需求數(shù)據(jù)顯示,大多數(shù)經(jīng)濟(jì)體的商業(yè)信心、制造業(yè)產(chǎn)出和新出口訂單都在快速增長,大批企業(yè)的庫存銷售比將從歷史低點(diǎn)很快提升。此外,與集裝箱海運(yùn)相比,空運(yùn)的平均價(jià)格已大幅度下降并保持穩(wěn)定,航空貨運(yùn)的競爭力和可靠性有所提升,時(shí)效優(yōu)勢更加明顯。

據(jù)國際航協(xié)預(yù)測,全球客運(yùn)量在2021年將恢復(fù)至疫情前的52%,2022年將恢復(fù)至疫情前的88%,2023年有望超過疫情前水平至105%。這主要得益于中國等國內(nèi)市場的繁榮預(yù)期,客運(yùn)需求有望在2019年至2039年之間年均增長3%。

不過,全球航空運(yùn)輸業(yè)復(fù)蘇面臨諸多挑戰(zhàn)和不確定性。國際旅行限制、隔離措施、疫苗接種和病毒檢測證書及其管理、國際旅行病毒檢測成本、病毒變異體引發(fā)疫情突變等,都將給行業(yè)復(fù)蘇前景帶來下行風(fēng)險(xiǎn)。為此,應(yīng)動(dòng)員行業(yè)、政府和金融機(jī)構(gòu)等全社會(huì)力量采取全面應(yīng)對的政策措施,排除復(fù)蘇障礙,加快復(fù)蘇進(jìn)度。

各國政府應(yīng)積極實(shí)施基于數(shù)據(jù)分析和風(fēng)險(xiǎn)管理的應(yīng)對策略,在最大限度地減少病毒境外輸入風(fēng)險(xiǎn)的同時(shí),盡快放松國際旅行限制。同時(shí),加強(qiáng)國際合作,通過雙邊、多邊和區(qū)域協(xié)定,盡快建立疫苗接種記錄及承認(rèn)、病毒檢測和國際旅行健康證書的全球標(biāo)準(zhǔn)。

政府財(cái)政紓困政策對航空運(yùn)輸業(yè)的復(fù)蘇極為重要。此前各國政府實(shí)施的相關(guān)政策措施防止了更大范圍的航空公司破產(chǎn),幫助航空公司渡過難關(guān)。今后,航空公司仍需繼續(xù)獲得政府更多的紓困幫助,尤其是就業(yè)保障與支持、削減成本、減輕債務(wù)壓力等。全球航空運(yùn)輸業(yè)是拉動(dòng)GDP增長和創(chuàng)造、保有大量工作崗位的重要產(chǎn)業(yè),各國政府有責(zé)任保護(hù)該行業(yè)的健康發(fā)展。

航空運(yùn)輸業(yè)自身要落實(shí)可持續(xù)發(fā)展承諾,努力實(shí)現(xiàn)具有韌性和可持續(xù)性的復(fù)蘇。全球石油和燃油需求預(yù)計(jì)將上升,供應(yīng)的增長速度不會(huì)像需求復(fù)蘇那樣快。因此,隨著經(jīng)濟(jì)回暖和客運(yùn)量恢復(fù),航空公司將面臨燃油成本上升的挑戰(zhàn)。目前,油價(jià)成本以及基礎(chǔ)設(shè)施等非燃油成本都在上升,航空公司削減成本的速度不及收入下降的速度,情況令人擔(dān)憂。在很長時(shí)期內(nèi),控制和降低成本將是航空公司恢復(fù)財(cái)務(wù)良性運(yùn)轉(zhuǎn)的關(guān)鍵。

(新媒體責(zé)編:xmtqyd)

聲明:

1、凡本網(wǎng)注明“人民交通雜志”/人民交通網(wǎng),所有自采新聞(含圖片),如需授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其他問題需要同本網(wǎng)聯(lián)系的,請?jiān)?0日內(nèi)進(jìn)行。電話:010-67683008

人民交通24小時(shí)值班手機(jī):17801261553 商務(wù)合作:010-67683008轉(zhuǎn)602 E-mail:zzs@rmjtzz.com

Copyright 人民交通雜志 All Rights Reserved 版權(quán)所有 復(fù)制必究 百度統(tǒng)計(jì) 地址:北京市豐臺(tái)區(qū)南三環(huán)東路6號A座四層

增值電信業(yè)務(wù)經(jīng)營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務(wù)所 李大偉

京公網(wǎng)安備 11010602130064號 京ICP備18014261號-2 廣播電視節(jié)目制作經(jīng)營許可證:(京)字第16597號

京公網(wǎng)安備 11010602130064號 京ICP備18014261號-2 廣播電視節(jié)目制作經(jīng)營許可證:(京)字第16597號