����λ�ã���� > ��I(y��)�^��

|

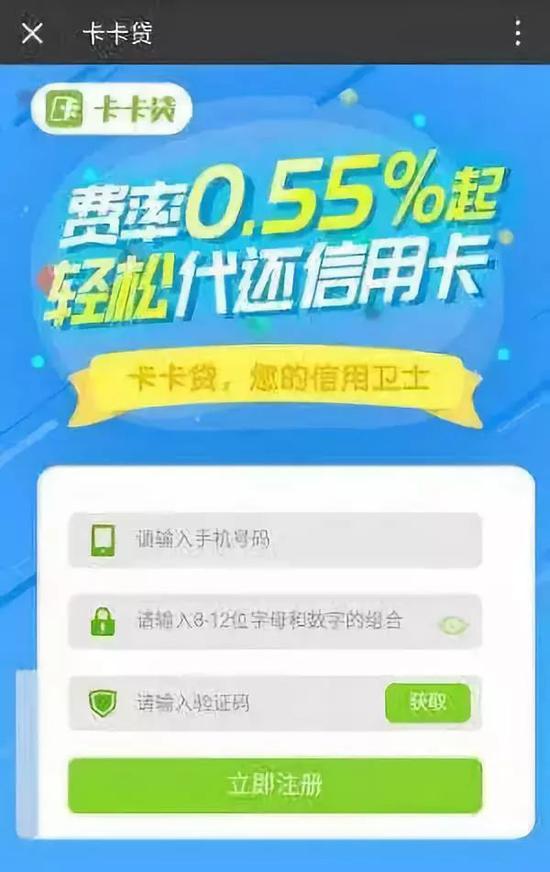

“������ÿ���XX����߀��������Ϣ���ɷ��ڣ������ʣ���Ч���ˣ����ٷſ��e�������c(di��n)”�������@�ӵ�����������߀�������ÿ�������������ģ� �@�ӵ���������һ�����ÿ�����ƽ�_�����ڣ��S��������ÿ�����ƽ�_�����У����ÿ������I(y��)��(w��)��ӯ����r�����ډ��~ˮƽ�ȳʬF(xi��n)�ڹ�����ǰ���������M(f��i)���ڼ�(x��)���I(l��ng)������ÿ������I(y��)��(w��)Ҳ�ܵ��˘O����P(gu��n)ע�c��ҕ�����ÿ�����?sh��)��M(f��i)�ʺ��y�����ÿ�������Ⱦ����l�ߣ����ÿ��l(f��)����Ѹ�����L�£����ÿ�����?sh��)��Ј����g�Dz���Ҳǰ���V韣����ÿ������I(y��)��(w��)�֝�������Щ�L(f��ng)�U(xi��n)�� ���Ã�ע����Ո�˱������ÿ�����ƽ�_֮�l(f��)�F(xi��n)���ÿ�����ƽ�_�����ʲ����ͣ�����Ϣ֮�⣬ƽ�_߀�����Ñ���ȡ���m(x��)�M(f��i)�����^Ϣ���������Ñ��Г�(d��n)���M(f��i)���h(yu��n)�����y�����ÿ����ڡ����ÿ��Ј��о���ʿ��ʾ��“��Щ�����Ͽ��������y�еͣ�����(sh��)�H�Dz��DZ��y�еͣ�Ҫ�����w��r��ÿ���˵��Y�|(zh��)��ͬ���п���������܉��õ��IJ������@ô�͵����ʡ�”�������È�(b��o)��������Ҫ����β顢��ô�á�����ӛ�����a(b��)�ȣ����Ã����Y(ji��)��һ���ԣ��P(gu��n)ע“��������”�؏�(f��)“���È�(b��o)��”�@ȡ�� ��ƽ�_׃����ȡ “���^Ϣ” ��(j��ng)�^��Ę�R�e�������J(r��n)�C�����ÿ��������֙C(j��)��(sh��)����һϵ����Ո����֮�����Ã��@���˾S�ſ����J30000�~�ȣ�APP�@ʾ���~����Ч�ڞ�58�졣 �ڿ����JAPP���c(di��n)���������ÿ�֮���F(xi��n)�������Ǽ�����T����Ҫ�U�{1199Ԫ����Ч�ڞ�6���µĕ��T����(w��)�M(f��i)�������J�����ˆT��ʾ���U�{���T�M(f��i)���������ÿ���������(w��)��ǰ�ᣬ�@�����M(f��i)�����~̖�����M(f��i)����F(xi��n)���m(x��)�M(f��i)������Ϣ�o�P(gu��n)����ÿ���Ñ��ĕ��T�M(f��i)��(sh��)�~������ͬ��6������Ч��֮����Ҫ�^�m(x��)���ܷ���(w��)��Ҫ�ٴ��U�{���T�M(f��i)��  �����J�����؈D

����(j��)���S�ſ����J���T����(w��)�f(xi��)�h��������T����(w��)���w��ָ���������ÿ��~�΅R�����������ÿ���(y��u)�ݻ�ӽ�B����(j��ng)�Ñ��ڙ�(qu��n)�ṩ�Ñ������Ñ��u���������ĺ������c�����ԡ����]�����Ñ��l�����J���˼���(d��n)���ˡ������S�ſ����J�F(xi��n)�м������r(sh��)���ӵķ���(w��)�� ��ô���U�{��1199Ԫ�ĕ��T�M(f��i)֮�������ܵõ��Ľ�������Ƕ��٣�����(j��)APP���@ʾ��߀��Ԕ�飬�����30000Ԫ���ɷ�3��6��12����߀�ÿ����߀����~�քe��10750Ԫ��5600Ԫ��3100Ԫ����������~С�ڵ���4500Ԫֻ���x��3�ڡ����������J�����ˆT�����Ã���(qi��ng)�{(di��o)�����hһ���Ԍ��~����F(xi��n)���������������F(xi��n)���п�����Ҫ��ǰһ����F(xi��n)�Ľ��~߀��֮������ٴ���F(xi��n)����ֱ�Ӵ����ÿ��С� ֵ��ע����ǣ��ڕ��T����(w��)�M(f��i)֧���h(hu��n)��(ji��)�������x������֧�������Ժ�֧���������ˆT��ʾ������֧�����Ȍ�1199Ԫ�ĕ��T�M(f��i)���oƽ�_��Ȼ����~���Ժ�֧���ǽ��~��ϵ�y(t��ng)���Ԅӿ۳����T�M(f��i)������x���Ժ�֧�������~��ƽ�_����l(f��)��ۿ��ô���30000Ԫ��(sh��)�H�܉�ʹ�õĽ��~��28801Ԫ�� ����ƽ�_��ȡ��߀�ʽ�c��(d��ng)�·��J��߀�ʽ���ƣ�����~��Ϣ��߀����Ñ�ÿ�w߀ͬ�Ȕ�(sh��)�~�Ŀ��(xi��ng)�������һ�ڿ��(xi��ng)�w߀���Ñ����J�����g�ı������Ϣ��ȫ���Y(ji��)�塣ͨ�^���~����߀�Ӌ(j��)�㹫ʽ ������P��ʾ�J���γ��ʾ�����ʣ�N��ʾ�J���ڔ�(sh��)����֪���ڲ����]�~��֧���ĕ��T�M(f��i)����r�£���ԓƽ�_���30000�fԪ����3���¡�6���¡�12����߀��䌦��(y��ng)�������ʷքe��44.47%��40.1%��41.71%�� ���~��֧����1199Ԫ���T�M(f��i)���]�ڃ�(n��i)���������ʌ����ߡ��Խ��30000ԪӋ(j��)�㣬�۳�1199Ԫ��“���^Ϣ”֮���Ñ�(sh��)�H��ʹ�õĽ��~��28801Ԫ�����3���¡�6���¡�12������(y��ng)���껯���ʷքe��70.51%��55.07%��50.1%�� ���˾S�ſ����J�����Ã�߀�Lԇ��Ո���_ĦҮ���ʡ�h��С�A���J�������f��������������߀�ĵ��������ÿ�����ƽ�_���~�ȡ� С�A���JAPP�@ʾ����������ÿ�����(w��)�ɷ���3��6��9��12���£������30000Ԫ���A(y��)Ӌ(j��)ÿ�����߀��քe��10162.32Ԫ��5162.38Ԫ��3495.37Ԫ��2662.4Ԫ���ͷ���ʾ���������ÿ��Č�(sh��)�H�M(f��i)�Õ��ڽ����Ոͨ�^��Ԕ��(x��)�@ʾ���Ե��~��Ϣ��Ӌ(j��)���֪���������g������(y��ng)���껯���ʷքe��9.71%��11.05%��11.52%��11.78%��  С�A���J�����؈D

�ھ����f��ƽ�_�ϣ����Ã��@����45300Ԫ�Ŀ��~�ȣ��������ÿ�����?sh��)Ŀ����~�Ȟ�14496Ԫ������(d��ng)���Ã���Ո�����r(sh��)��APP�s�@ʾ“��δ�ҵ����m���Y���ў������]�~�ȷ���”�����~�ȷ��ڵ��վC���M(f��i)�ʞ�0.033%~0.098%�� ����������߀�ɷ��ڵĕr(sh��)�gҪ�h(yu��n)�������Ã��Lԇ������ƽ�_�����Ã�������߀ƽ�_�Ŀ��ý���~�Ȟ�5000Ԫ����Ո���ڞ�1��2��3��4�ܣ����1000Ԫ������һ����߀��Ľ��~�քe��1005.9Ԫ��1012.8Ԫ��1019.7Ԫ��1026.6Ԫ�� ���Ã��@�����_ĦҮ���ʡ�h12000Ԫ���~�ȣ�߀��Ԕ���@ʾ�����12000Ԫ�������܃�(y��u)�|(zh��)�͑������ۿۺ�3���¡�6���¡�12����߀��䌍(sh��)�H��߀���~�քe��4103.86Ԫ��2091.46Ԫ��1086Ԫ����(j��ng)���~��Ϣ��Ӌ(j��)������껯���ʾ���15.51%��  ʡ�h�����؈D

����ƽ�_�M(f��i)���h(yu��n)�����y�����ÿ����� �^�y�����ÿ����ڵ��M(f��i)�ʸ��ͣ������ÿ�����ƽ�_�܉������Ñ���һ��߉���A(ch��)��Ҳ��һЩ���ۿ����ʵȃ�(y��u)�݁������Ñ�����ô���ÿ�����ƽ�_���M(f��i)����ı��y�е͆ ��ij�ɷ������ÿ�������ԓ�����ÿ�����ÿ��߀���~���?j��n)������ڵı�����ϸ��ڑ?y��ng)֧�������m(x��)�M(f��i)�����Ã����˷����~���M(f��i)���@ʾ����2�ڵ��M(f��i)����1%��3����0.9%��6����0.75%��10����0.7%��12����0.66%��18�ڡ�24�ڡ�36�ڵ��M(f��i)�ʾ���0.68%�� �����ڽ����~��30000Ԫ������3�ڃ�߀��ÿ�����m(x��)�M(f��i)270Ԫ��ÿ�ڱ���10000Ԫ��ÿ��߀��~��10270Ԫ����6�ڃ�߀��ÿ�����m(x��)�M(f��i)225Ԫ��ÿ�ڱ���5000Ԫ��ÿ��߀��~5225Ԫ����12�ڃ�߀��ÿ�����m(x��)�M(f��i)198Ԫ��ÿ�ڱ���2500Ԫ��ÿ�ڑ�(y��ng)߀2698Ԫ�� �����y(t��ng)һ�ڏ����Ե��~��Ϣ��Ӌ(j��)�㣬��ԓ�y�������ÿ����ڽ��30000Ԫ����3���¡�6���¡�12����߀���䌦��(y��ng)�껯���ʷքe��16.13%��15.27%��14.32%��  ��ƽ�_߀����r�����ʽy(t��ng)Ӌ(j��)

���˷��ڃ�߀���y�����ÿ�߀�܉��x�����߀���ʹ�����ÿ�ѭ�h(hu��n)���á��������ɷ������ÿ��������x�����߀�����Ӌ(j��)Ϣ������Ϣ�f��֮�壬ͬ�r(sh��)ʹ��ѭ�h(hu��n)���Ì���������Ϣ�ڃ�(y��u)�ݡ�Ҳ�����f����ʹ�����ÿ�ѭ�h(hu��n)���ã��Ñ�Ҫ�Г�(d��n)���껯���ʞ�18.25%�� ��(sh��)�H�ϣ���2017��1��1������(sh��)ʩ�ġ��Ї������y���P(gu��n)�����ÿ��I(y��)��(w��)���P(gu��n)���(xi��ng)��֪ͨ��Ҏ(gu��)�������ÿ�֧�������ޞ�F(xi��n)��֧���ʘ�(bi��o)��(zh��n)�������f��֮�壬֧�����������������f��֮��Ļ��A(ch��)���¸�30%���������ʞ��f��֮���c(di��n)�壩��Ҳ�����f�y�����ÿ�֧���ʵķ�����12.775%��18.25%֮�g�� “�ܶ����ÿ������ˌ�(sh��)�H�ϲ���֪���y���܉��ṩʲô�ӵĮa(ch��n)Ʒ�ͷ���(w��)��������ƽ�_�������Ⱥܴ����ܶ࣬�Ñ��X�úܱ��ˣ�����(sh��)�H�������M(f��i)�����������y���F��”���ÿ��Ј��Y���о���ʿ���P�����Ã��f����“��Щ�����Ͽ��������y�еͣ�����(sh��)�H�Dz��DZ��y�еͣ�Ҫ�����w��r��ÿ���˵��Y�|(zh��)��ͬ���п���������܉��õ��IJ������@ô�͵����ʡ�” ���P���V���Ã����������ÿ����~�������y���g�ĘI(y��)��(w��)�����ǵ�����ƽ�_����ָ�ګ@�^��������r����A�y�����ÿ���߀B�y�����ÿ��~��@�N����ͨ���O(sh��)����һ�����ރ�(n��i)��(sh��)�е��������������ʡ��@�(xi��ng)�I(y��)��(w��)�ڸ������ҵć������ÿ��Ј����Ǻ���ͨ�ĘI(y��)��(w��)��Ŀ���Ǡ�ȡ�͑�ʹ�ñ������ÿ���“�@�(xi��ng)�I(y��)��(w��)��ǰ�����������Ј����������ʲ����(n��i)�y���g�Ĵ����]��������?y��n)����ʲ��?rdquo;���P��ʾ�� ������ԃ���Ї����ÿ������ИI(y��)�о���(b��o)�棨2017����ָ�������҇������ÿ�����ƽ�_����Ҫ���c���ǻ�(li��n)�W(w��ng)������I(y��)�����ÿ������C(j��)��(g��u)ͨ�^���Ñ�һ����߀�����ÿ��J�������(qu��n)ُ�I���������Ñ������µ����ʌ���Ϣ���ڃ�߀�o����ƽ�_������(j��)�Ñ�����ˮƽ�IJ�ͬ������ƽ�_�����L(f��ng)�U(xi��n)ˮƽ�M(j��n)�в�����r(ji��)��ʹ��(y��u)�|(zh��)�Ñ����ܵ����y�����ÿ����ڸ��͵����ʣ�ʹ����ˮƽ�^�ͣ����ÿ����ڙ�(qu��n)���^�͵��Ñ��@�ø���������ԡ� �����ʵ����ÿ������H�nj�(d��o)�����ߣ� ͨ�^���ĵČ��ȣ��҂����l(f��)�F(xi��n)���ÿ�����ƽ�_�����ʲ�^���оC���껯��������_(d��)70%�ľS�ſ����J��Ҳ�оC������15%���ҵ��_ĦҮ���ʡ�h�� ���Ã������_ĦҮ������йɕ��l(f��)�F(xi��n)���䶨�r(ji��)�^�͵����ÿ������I(y��)��(w��)Ҏ(gu��)ģռ�����^ȥ���꼱���½��� ���ÿ����~��������(w��)���_ĦҮ�����I�I(y��)��(w��)���Ͼ���2015�ꡣ�����J��Ͽ������ԣ���ռ�ȏ�2016���99.35%�»���2017���74.7%�����M(j��n)һ���½���2018��Q2��42.1%�� ��ͬһ�r(sh��)�ڣ�2016����ļ����Ͼ��ĬF(xi��n)���A(y��)���I(y��)��(w��)��С�~�F(xi��n)���J��������22.6%��2017����ļ����_ʼ�\(y��n)�I�������J��I(y��)��(w��)�����~�F(xi��n)���J���t���L��35.3%�� ����2015�������2017�꣬�_ĦҮһֱ̎��̝�p��B(t��i)��2016���2017��ă�̝�p�քe䛞������9400�fԪ��6700�fԪ������2018���ǰ6���²Ō�(sh��)�F(xi��n)Ť̝��ӯ����������2560�fԪ�� ����2017��ĩ���F(xi��n)���A(y��)���������J��ļә�(qu��n)ƽ�������ʷքe�_(d��)20.7%��27.8%���������ÿ��������~����?sh��)ļә?qu��n)ƽ��������ˮƽ��15.1%�������������J���ƽ���J��Ҏ(gu��)ģ��ƽ���J�������h(yu��n)����ǰ���(xi��ng)��

��(sh��)��(j��)��Դ���_ĦҮ���IPO�йɕ� �_ĦҮ��ʾ�������^�m(x��)����С�~�F(xi��n)���J�������J���ڿ����JҎ(gu��)ģ�е�ռ�ȣ�“�A(y��)Ӌ(j��)�҂��Ĵ���J����У��ܴ�һ�����^�m(x��)�������ÿ����~��������(w��)���c��ͬ�r(sh��)���҂���Ŀ��(bi��o)���^�m(x��)��(y��u)�����J����(w��)�M�ϣ��������Y��@�ìF(xi��n)���A(y��)�������J�J��Ŀ͑�������������҂���ӯ��������” �c��ͬ�r(sh��)�����Ã��l(f��)�F(xi��n)���_ĦҮ���ͨ�^���Ñ��D(zhu��n)�鵽�籣�U(xi��n)��˾�����ÿ��l(f��)���еȵ�����ƽ�_�@�õ����J��B����(w��)�M(f��i)��2017�����^�����L���@����������2016��2017��һ��֮�����L��689.7%������2017�ڶ�����ĩ��2018�ڶ�����ĩ���L��109%��2016��2017��2018��Q2�����J��B����(w��)�M(f��i)���_ĦҮ������I�I(y��)���뿂�~����ռ�����քe��20.9%��36.4%��28.6%������ڶ��������Դ����һ�������J��Ϸ���(w��)�M(f��i)�á� �_ĦҮ������йɕ����ᵽ���{����������(qi��ng)���껯���ʣ����ÿ����~��������(w��)�ѽ�(j��ng)�ɞ���@�͵ď�(qi��ng)�����ֶΣ�������Щ�����������u����(bi��o)��(zh��n)���Ñ����_ĦҮ�����ṩ�������������P(gu��n)���]����(w��)���@ʹ�_ĦҮ���Ԍ��Ñ�����׃�F(xi��n)���������@�ͳɱ��� ��(sh��)�H�ϣ����^�͵����������Ñ������LJ������ÿ�������˾�đT�������� �������ÿ���˾��һ�Y�����ڹ�˾��Capital One�������ÿ�����?sh��)ı��棬ԭ�����������၆��Signet�y�е����ÿ����T��1995��ֲ����У���20��ĕr(sh��)�g���l(f��)չ�ɞ�ȫ������������ÿ����ġ� ����(j��)Capital One 2018��ڶ����Ⱥϲ�ؔ(c��i)��(b��o)�� ����2018���ϰ��꣬Capital One������ͬ�����L76%������Ϣ����ռ���I�տ��~��80%�� ��Capital One �����80���ĩ�ڣ��������M(f��i)����ϵ�y(t��ng)�ѽ�(j��ng)څ�ڳ��죬�y���ձ����“20+19”��ģʽ����20��Ԫ���M(f��i)+19.8%���껯���ʵ�ģʽ���ڽ����y(t��ng)һ�Ķ��r(ji��)�£�������Ñ�����(w��)�ɱ��͂��w֮�g��������]�б��м�(x��)�^(q��)�֡� �������ÿ��l(f��)�������ԣ��Ñ����Ա��ֳ����һ����������ã����r(sh��)߀������a(ch��n)����Ϣ�ĸ�����Ⱥ�w�͑����ڶ���Ǹ߉��~�ʵ��^�Ƚ��J�Ñ���������DZ����^��Ƿ�����~���ܳ��m(x��)ؕ�I(xi��n)������Ϣ�ĵ��L(f��ng)�U(xi��n)ѭ�h(hu��n)���J�Ñ��������һ��ǿ��Ԟ����ÿ���˾�����������������Ñ��� Capital One�O(sh��)Ӌ(j��)�ˎ�ʮ�N��ͬ���ʮa(ch��n)Ʒ�yԇ���ͽo�Ñ����Ķ����ҳ����L(f��ng)�U(xi��n)ѭ�h(hu��n)���J�Ñ�����ͨ�^�Lԇ?y��n)��ʣ�teaser rate��——���÷dz��͵ĕ��r(sh��)�ԵĽ�B���ʣ�9.8%�����ĸ�������̎�������͑��� ��(d��ng)�͑��늼��Ƭ�r(sh��)���ͷ��ˆT�͕���B���~�����a(ch��n)Ʒ�������@���Ñ������y�е����ÿ���߀�����~�D(zhu��n)��Capital One �~�����~�¡�ͬ�r(sh��)����I�N�߃r(ji��)ֵ�ķ����ÿ��a(ch��n)Ʒ������܇���U(xi��n)����Ѻ����(w��)���h(yu��n)�̷���(w��)�ȡ� ���۷e�Ñ�֮��Capital One���ò�����r(ji��)���ԣ��w�F(xi��n)���^�ߵ��L(f��ng)�U(xi��n)���r(ji��)������ᘌ����Ã�(y��u)�|(zh��)������һ�㡢�����^������n�Ñ��O(sh��)Ӌ(j��)��ͬ���c(di��n)�Įa(ch��n)Ʒ���������Ã�(y��u)�|(zh��)�͑��Įa(ch��n)Ʒ�����ʅ^(q��)�g���w�^�ͣ����в�ͬ�̶ȵ������M(f��i)�����M(f��i)���������M(f��i)�ͷe�ֵș�(qu��n)�棻���������^��͑��Įa(ch��n)Ʒ�����ʅ^(q��)�g���w�^�ߣ��~������Ҳ�ͣ��Еr(sh��)߀��Ҫ�U�{һ��Ѻ�𣬵��ǿ���ͨ�^���M(f��i)��߀����������~�ȡ�

|

(��ý�w؟(z��)����wb001)

����

1�������W(w��ng)ע��������ͨ�s־��/����ͨ�W(w��ng)�������Բ��������DƬ)�������ڙ�(qu��n)�D(zhu��n)�d��(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע����Դ��

2�����փ�(n��i)���D(zhu��n)������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

3��������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)?0�Ճ�(n��i)�M(j��n)�С��Ԓ��010-67683008

����ͨ24С�r(sh��)ֵ���֙C(j��)��17801261553 �̄�(w��)������010-67683008�D(zhu��n)602

Copyright ����ͨ�s־ All Rights Reserved�����(qu��n)���� ��(f��)�Ʊؾ� �ٶȽy(t��ng)Ӌ(j��) ��ַ���������S�_�^(q��)�����h(hu��n)�|·6̖A���Č�

��ֵ��ŘI(y��)��(w��)��(j��ng)�I�S���C̖����B2-20201704 ����������������������m�ݣ��Ɏ���(w��)�� ���

�����W(w��ng)���� 11010602130064̖����ICP��18014261̖-2�� �V���ҕ��(ji��)Ŀ������(j��ng)�I�S���C���������ֵ�16597̖

�����W(w��ng)���� 11010602130064̖����ICP��18014261̖-2�� �V���ҕ��(ji��)Ŀ������(j��ng)�I�S���C���������ֵ�16597̖