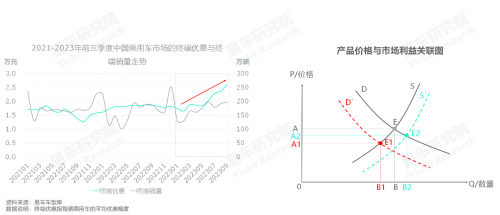

���漤�ҵăr���(zh��n)�c���m(x��)�������Ј��N�������xӳ,�Լ�ȫ�rֵ�ģʽ����(chu��ng)�µ�����Դռ�ȵĴ������,ʹ��ȫ�rֵ朄�(chu��ng)�³ɞ鼤����݆�r���(zh��n)����Ҫԭ����܇�о�Ժ�l(f��)����܇�Ѓr���(zh��n)������(2023��)�l(f��)�F(xi��n),ȫ�rֵ朄�(chu��ng)���̓r���(zh��n)�mȻ������(sh��)܇������,����(sh��)�H�϶���(sh��)���c�����R��������(zh��n),�Ї�܇�еĂ��y(t��ng)�������C(j��)�ƻ����R��׃��

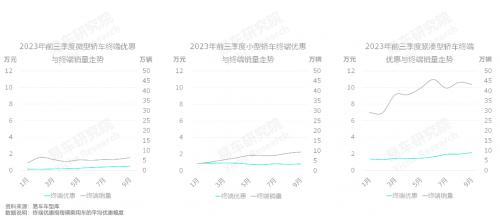

2023��ǰ������,�Ї�܇�������ݱ�ăr���(zh��n)�c��(ji��)��(ji��)�������Ј��N�������xӳ,�O�п��ܕ������Ї�܇�Ђ��y(t��ng)�������C(j��)��

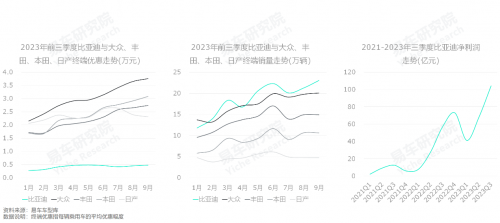

2021-2022��,�Ї�����܇�Ј�ÿ�vƽ����(y��u)��1.5-2�fԪ,����(sh��)܇��ҧ����(ji��n)��,����������֮���2023����Դ�ů���_,�����cԸ�`,2023�������ĩÿ�v�K�˃�(y��u)��ͻ��2�fԪ,������ĩ�ƽ�2.6�fԪ����˴�Ҏ(gu��)ģ�ă�(y��u)������,���H��Խ�����������ˮƽ,�����^ȥ��ʮ��Ҳδ�����^;

�S���K�˃�(y��u)�����ȵij��m(x��)�Ӵ�,�K���N������֥���_����(ji��)��(ji��)��,һ���²���130�f�v,������ͻ��160�f�v,֮���^�m(x��)����,�˾��±ƽ�200�f�v,ǰ���������1524�f�v,ͬ�����L3.69%,��������Դռ������32.37%��ȫ���P�N����������(zh��n)2100�f�v,����Դռ����������(zh��n)35%;

�����ݱ�ăr���(zh��n)�c��(ji��)��(ji��)�������Ј��N�������xӳ,�Լ�ȫ�rֵ�ģʽ����(chu��ng)�µ�����Դռ�ȵĴ������,ʹ��ȫ�rֵ朄�(chu��ng)�³ɞ鼤����݆�r���(zh��n)����Ҫԭ����Փ��,ȫ�rֵ朄�(chu��ng)���̓r���(zh��n),������܇�������rֵ�Ч���c�Ƅ�܇�����w�rֵ��AEBO�U(ku��)����A2E2B2O,������(sh��)܇�����档����(sh��)�H��r�s�Ƕ���(sh��)���c�����R������(zh��n),܇���c��(j��ng)�N�̵Ĺ����Ǻ�����˷�,��ζ������(sh��)���c�ߵărֵ��^�����,�Ї�܇�еĂ��y(t��ng)�������C(j��)��,������� ��c�ߵľ�����(zh��n),������4S������Ă��y(t��ng)��(j��ng)�N�̡����Y܇����з��ȡ�

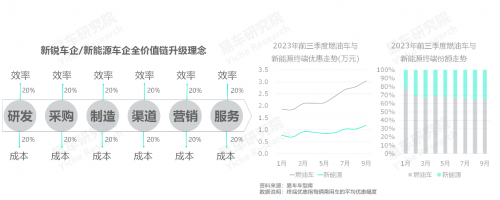

2023��ǰ������,�rֵ���������Դ܇��e�O�ٽ�,��(qi��ng)�ݓ��Zȼ��܇�ļȵ�����,��(d��o)�º��ߜS��r���(zh��n)���؞�(z��i)�^(q��)

�挦����Դ܇������ăr���(zh��n),�҂����ܺ����J(r��n)���@Щ܇��ϲ�g“���X”������Դ�a(ch��n)Ʒ�����������܇�rֵ朵�Ч��,�Ҵ�����s�˳ɱ�,��܇��ăr���(zh��n)�����˸�����g,һ��܇��څ��������ДU(ku��)���Ј����~��Ұ��,���Ը����ݰl(f��)�Ӄr���(zh��n)��ֱ�ӹٽ�;

�M(j��n)��2023��,�S������Դ�N��ռ�ȿ���ͻ��30%,�Լ��ȁ��Ϲ�܊��ȴ���ٽ�,��(d��o)��ȼ��܇���ٳɞ�r���(zh��n)���؞�(z��i)�^(q��),����ICEV(��?n��i)����?��ÿ�vƽ���K�˃�(y��u)�ݱƽ�3�fԪ,HEV(��늻��)ͻ��4�fԪ��ԓ�^����,��(j��ng)�N����(d��ng)��_,���Y܇����ɽ��,����܇�����c(di��n)�o��;

2023��������ĩ,�mȻ����Դ�ă�(y��u)�ݷ�������ȼ��܇,���S�����~���^����֮һ,����Դ�ăr���(zh��n)���ļ��������֮���D(zhu��n)���(n��i)��֮����2023���,����M7��M9����(zh��n)����Lϵ����ԴA05����(zh��n)��PLUS�Ȳ���ӿ�F(xi��n),2024������Դ�ă�(n��i)����������,ӯ�������������Դ܇��������(y��n)������(zh��n)��

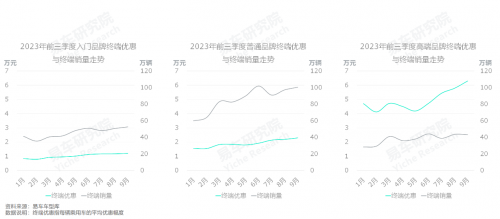

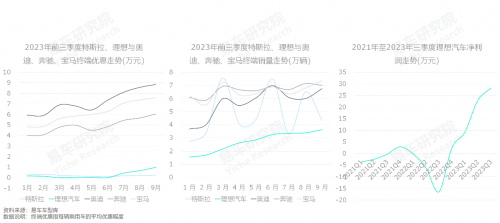

2023��ǰ������,��܇?y��n)������ߵĸ߶�܇�?�S�鱾݆�r���(zh��n)���؞�(z��i)�^(q��),ÿ�v��(y��u)��ͻ��6�fԪ,BBA�������߶�Ʒ�Ɠpʧ�K��

����������,������м���,����Խ�༊��Խ���Ї�܇������X�Į�(d��ng)�ٸ߶�܇��,ԓ܇����Ȼ��Ȼ���׳ɞ����栎�Z�����c(di��n)��������,��˹�������롢ε�����v�ݡ����硢κ�ơ�̹�ˡ��O봡����D�ȽҸͶ�����x܊,��������“�����������”�����;

���_ʼ�@Щ�r(n��ng)�����x܊ֻ����BBA�Ą���������һ����,����2022-2023��ļ���(zh��n)��,���롢�v�ݡ�̹�˵��ٔ�(sh��)�x܊Ó�f����,������Ե�,���ܵ��˴���BBA���Ñ��ĊA���gӭ����ʹBBA�ȴ�Ҏ(gu��)ģ���r���N,2023ǰ������,�߶�Ʒ�Ƶ�ÿ�v��(y��u)�ݿ���ͻ��6�fԪ,BBA����;

2023���,����M7��M9�ď�(qi��ng)�݁��u,�Լ�����Lϵ�Ŀ��ٽ��r���N,BBA�ȱ��Љ������M(j��n)��2024��,�x܊�cBBA�Ĵ�Q��(zh��n)���SȻ���ϡ�

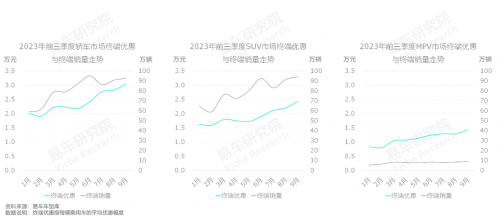

2023��ǰ������,�I܇�S��r���(zh��n)�؞�(z��i)�^(q��),ÿ�v��(y��u)��ͻ��3�fԪ,܇�����������M(j��n)һ���D(zhu��n)��SUV��MPV�ȶ�ܮa(ch��n)Ʒ

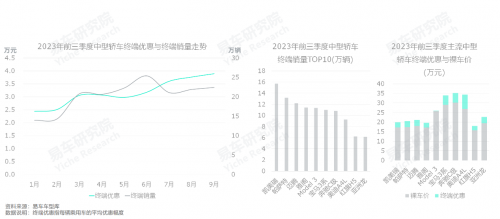

2023��ǰ������,�r���(zh��n)���؞�(z��i)�^(q��)���I܇,ÿ�v�K�˃�(y��u)��������IJ���2�fԪ,��������ĩͻ��3�fԪ��SUV�����w��(y��u)�ݱ��I܇����0.5�fԪ,MPV����,�ټ�2023��SUV�ĽK���N�����c�I܇�ஔ(d��ng),MPV�ă�(n��i)���Y(ji��)��(g��u)Խ��Խ�߶�,�Լ�SUV�cMPV��ӯ����������(qi��ng)���I܇,��ͬ����܇�������������I܇�D(zhu��n)��SUV��MPV֮��ܮa(ch��n)Ʒ;

܇��a(ch��n)Ʒ���ֵđ�(zh��n)������,һ�����۽�ӯ����������(qi��ng)�Įa(ch��n)Ʒ,��Ȼ��݆�r���(zh��n)����܇���������ж�ܮa(ch��n)Ʒ,2024-2025��,SUV��MPV֮��ܮa(ch��n)Ʒ,һ�����ɞ�܇��a(ch��n)Ʒ���ֵ����c(di��n),�I܇�������m(x��)߅����,����?x��)����١?/p>

2023��ǰ������,�I܇���eԽ�߃�(y��u)��Խ��,���e�I܇����܇����܇�c���c���栎�Z�����c(di��n)܇��

2023��ǰ������,�I܇�����e��(x��)��܇�еĽK�˃�(y��u)�ݳ��m(x��)����,�Ҽ��eԽ�߽K�˃�(y��u)��Խ���c��(y��u)�ݷ�������Խ�@��,������ĩ,���MINIEV�����t��С���I܇�����w��(y��u)�ݷ��Ȳ���1�fԪ,���ݡ��ݵȾo�����I܇�����w��(y��u)�ݳ��^2�fԪ,���w�������������I܇�����w��(y��u)�ݱƽ�4�fԪ,�W��A6L�����YE�����д����I܇�����w��(y��u)�ݱƽ�6�fԪ,���R7ϵ�����YS���ȴ����I܇�����w��(y��u)�ݷ���ͻ��10�fԪ;

2023��ǰ������,�����e�I܇�Ĵ�Ҏ(gu��)ģ���r���N,ȡ���������N�����@��Ч��,������С���I܇���o�����I܇�������I܇����(x��)��܇��;

�I܇���eԽ�߽K�˃�(y��u)��Խ���c��(y��u)�ݷ�������Խ�@��,��ζ�����e�I܇�и���ֵ,���п��ܳɞ���ұؠ�֮�ء�

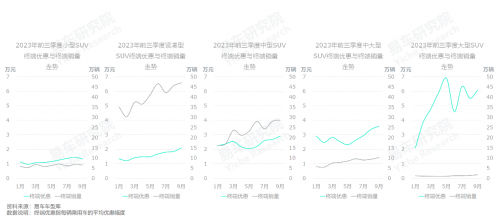

2023��ǰ������,SUV���eԽ�߃�(y��u)��Խ��,���eSUV����܇����܇�c���c���栎�Z�����c(di��n)܇��

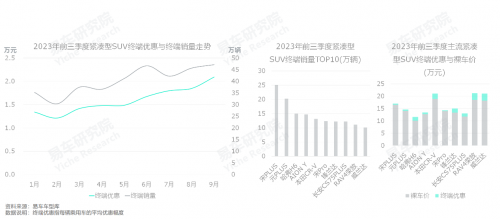

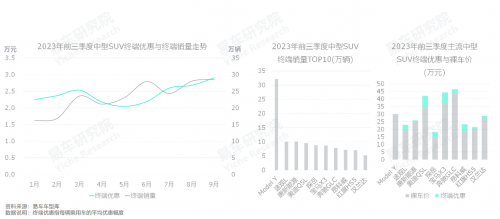

2023��ǰ������,SUV�����e��(x��)��܇�еĽK�˃�(y��u)�ݳ��m(x��)����,�Ҽ��eԽ�߽K�˃�(y��u)��Խ���c��(y��u)�ݷ�������Խ�@��,9���_�ǡ��_Խ��С��SUV�����w��(y��u)�ݷ��Ȳ���1.5�fԪ,����H6��CR-V�Ⱦo����SUV�����w��(y��u)�ݳ��^2�fԪ,�h�m�_(d��)��;�^L������SUV�����w��(y��u)�ݱƽ�3�fԪ,;�������RX5���д���SUV�����w��(y��u)��3.6�fԪ,���RX7�����YGLS�ȴ���SUV�����w��(y��u)�ݷ��ȳ�6�fԪ;

2023��ǰ������,�����eSUV�Ĵ�Ҏ(gu��)ģ���r���N,ȡ���������N�����@��Ч��,�����Ǿo����SUV������SUV���д���SUV����(x��)��܇��;

SUV���eԽ�߽K�˃�(y��u)��Խ���c��(y��u)�ݷ�������Խ�@��,��ζ�����eSUV�и���ĸ���ֵ,���п��ܳɞ���ұؠ�֮�ء�

2023��ǰ������,���t���_����늄�С܇,���L(f��ng)�횈?ji��n)�֮�?˲�g�С���I܇�Ă��y(t��ng)��������c�������C(j��)��

�^����֮��,2023��3��29��,����ͨ�������_����ʽ����,�ۃr5.98-8.38�fԪ,4��26��,�ȁ��Ϻ��t��ʽ����,�ۃr7.38�fԪ-8.98�fԪ�������w�ȡ�POLO�����š����Y�ȶ��r7-11�fԪ��ͬ���eȼ��܇,���t�c�_�����и����ۃr�c����ʹ�óɱ����T����(y��u)��,���H��������,�������¶��x��ԓ��(x��)��܇�еĸ�������c�������C(j��)��;

2023��ǰ������,���ࡢ���t���_����늄�܇,�ص�����w�ȡ�POLO�����Y��ȼ��܇��С���I܇������(d��o)��λ��ԓ׃�����؈�ăr��(y��u)�������RMINI EV���Ј����r��,�ṩ�����慢��,Ҳ����S������С���I܇�ļ��g(sh��)·���ГQָ���˷���

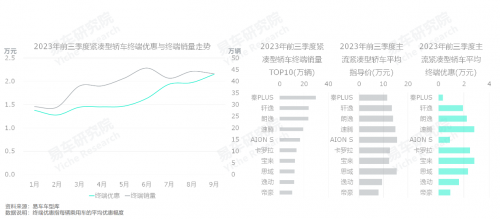

2023��ǰ������,��PLUS��܊��l(f��)��“���ͬ�r”�đ�(zh��n)��ϭ��,��(qi��ng)�ݛ_���ݡ����ݡ����v�ȵĶ��r�C(j��)���c�ȵ�����

2023��ǰ������,�o�����I܇���¶ȽK�˃�(y��u)���ɲ���1.5�fԪ����2�fԪ,�����o�����I܇�r���(zh��n)��ʼ��ٸ�߮�(d��ng)�ٱȁ�����PLUS,��������l(f��)��“���ͬ�r”�đ�(zh��n)��ϭ��,�����(q��)���^̔,2��10������DM-i��܊��,��9.98~14.58�fԪ�ij��̓r,һ�e���M(j��n)10�fԪ�ԃ�(n��i),4��7������EV ��܊��,�ۃr12.98-17.68�fԪ,һ�e���M(j��n)13�fԪ�ԃ�(n��i);

ͨ�^“���ͬ�r”����,2023��ǰ������,��PLUSȡ���˽�30�f�v�ĺóɿ�,�u��һ׃�o�����I܇�����I(l��ng)��(d��o)��,��ʹ���ݡ����v���������ݡ����_����һ���ȼ��܇,��������PLUS���(bi��o)��(zh��n),ͨ�^��Ҏ(gu��)ģ���r���N,����(y��u)���r���wϵ;

2023��������ĩ,�mȻ����(sh��)�o����ȼ��܇�ĽK�˃�(y��u)�ݸ��_(d��)�����fԪ,���C�ϳɱ���(y��u)���Բ�����PLUS,�o�����I܇�Ј��ĸ���������кܴ�׃��(sh��),�@�C�ϳɱ���(y��u)�ݵ�����Դ�a(ch��n)Ʒ���К���C(j��)��,�L�����������ԑ�(y��ng)�e�OŬ����

2023��ǰ������,�P�������w���~�v��ȼ�������I܇�ă�(y��u)�ݸ��_(d��)�����fԪ,Ŭ�����l(w��i)�����Yȼ��܇�ĺ��������c���sҫ

2022��7��29�����еĺ���EV,���r20.98�fԪ-28.68�fԪ,�Ј���Щ�ڴ����M(j��n)��2023��,�����I܇�Ј��ăr���(zh��n)���ټ���,3�����w��(y��u)�ݷ��Ⱦ�ͻ����3�fԪ���P�������w���~�v�����T܇���ۃr�����ƽ�15�fԪ�����Љ����ĺ���,2023��5��10���Ƴ���܊��,���ۃr���{(di��o)��18.98�fԪ-27.98�fԪ,���N����δ��������,��?y��n)?�������I܇�ăr���(zh��n)�M(j��n)һ������,������ĩ�����w��(y��u)�ݷ��ȱƽ�4�fԪ,����ȼ�������I܇�����T܇���ۼ������M(j��n)15�fԪ��9��6�ձȁ��Ϻ���DM-i����,�_��һŭ���ۃr���{(di��o)��16.68�f-23.68�fԪ;

������PLUS����PLUS,�ȁ���핿��g����˾o����܇�е�ȼ������(d��o)�Ă��y(t��ng)���,���ȁ����������I܇�����˴��S�����Ⱥ��Y܇��ď�(qi��ng)�ݾѓ�,����ǰ�ɴΛ_�h�����P�������w���~�v��ȼ��܇����,�R��ͣ��l(f��)�ӵ����Λ_�h�������I܇����S�������������Y܇��ؕ�I(xi��n)����Ҫ�N���c����,����ں��Y܇���“�I”,�挦�ȁ��ϵȸ�Ʒ������(zh��n),���Y܇���˟o����,ֻ���Ƹ�����;

2023��ǰ������,�mȻ�����I܇���N���������ɄP�������_�ء��~�v��ȼ��܇����(d��o),����Ҏ(gu��)ģ���r���N,ʹ�ý^�����(sh��)��(j��ng)�Iȼ�������I܇�Ľ�(j��ng)�N��,��̎���r��ٍߺ�ȵĠ�B(t��i),����һ���dzر�����������,���я��M�Z�^,ؽ����Y܇���ⷽ“��ݔѪ”���ȁ��Ϻ���������Դ߀̎�ڟ�����B(t��i),2024����˺�������(qi��ng)���r��,��ԴA07���Ǽo(j��)ԪES���y��E8�ȸ�������Դ�a(ch��n)Ʒ,С�ס��A��ȸ�������Դ���,����ԴԴ����ӿ�롣

2023��ǰ������,�W��A6L�����YE�������R5ϵ�ձ郞(y��u)���߰��fԪ,�h���O�001�ȷe�O�_���д����I܇���¼�(x��)��܇��

������,�д����I܇�����M(f��i)Ⱥ�w��׃����,�����ɸ�ע��Ʒ�Ƶ��̄�(w��)������(w��)���Ñ�,���ע���ԃr�ȵļ�ͥ���Ñ��D(zhu��n)�ơ�ԓڅ��(d��o)���������a(ch��n)Ʒ��Ҏ(gu��)ģ���r���N,2023��ǰ������,���y(t��ng)����܇�͊W��A6L�����YE���͌��R5ϵ�ĽK�˃�(y��u)���ձ���_(d��)�߰��fԪ,Ҳ���_���д����I܇���¼�(x��)��܇�Є�(chu��ng)���˙C(j��)��,���w�ۃr�H��20�fԪ���^�ıȁ��ϝh��܊ͻ��,���u��һ׃?y��u)��д����I܇�����N����܊,�O�001ͨ�^�����\(y��n)�ӡ�����,Ҳ���д����I܇��(sh��)�F(xi��n)�˻�������,��߸S������C01��Խ��Խ�ԃr��ͻ��������Դ�a(ch��n)Ʒӿ���д����I܇�N��TOP10;

2024-2025��,�д����I܇�Ñ����������̄�(w��)������(w��)���ͥ�D(zhu��n)��,ԓ܇�Ѓr���(zh��n)ֻ����������,���ԃr�ȸ�ͻ��������Դ�a(ch��n)Ʒ��(chu��ng)��������_��

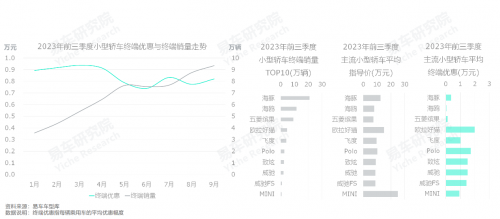

2023��ǰ������,ԪPLUSͨ�^���L�����c�����,��(qi��ng)���ӊZ�˱���ɿ�С��SUV�_�Ǻ�XR-V�ļȵ�����

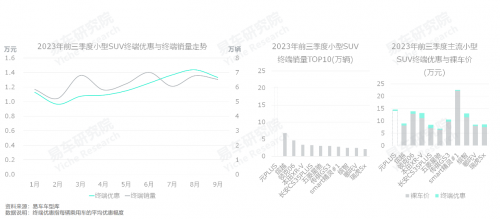

��С��SUV܇��,�ȁ���Ԫ�����ڿ��g��,�L�ڱ�XR-V���_�lj�����,�������С��SUV܇�еĺ����I(l��ng)��(d��o)��,�DZ������A�N������������;

2022�ϰ���,�ȁ���Ԫ������o����SUVԪPLUS,�a(b��)�R���g�̰�,�Լ���ƽ�_���x��,ԪPLUS���N����������,2023��ǰ����ͻ��20�f�v,�b�b�I(l��ng)��XR-V�c�_��,��(d��o)�±�������A�N���c��������»���2023��ǰ������,XR-V���_�Dz��ò���Ҏ(gu��)ģ���r���N,���w��(y��u)�ݷ���2�fԪ����;

2023��ǰ������,�mȻС��SUV����ȼ��܇����(d��o),���߂�ɞ���������܇�ĝ��|(zh��),�������¼ȵ�������,��(y��ng)�e�O������ȼ��܇��늄ӻ��D(zhu��n)�͡�

2023��ǰ������,��PLUS��ԪPLUS�u��һ׃?y��u)�o����SUV܇�е����I(l��ng)��(d��o)��,˲�g���˹���H6��CR-V��ȼ��܇�ĵ���

2023��ǰ������,�^��PLUS֮��,ԪPLUS�ٽ��م�,���ߔy���I(l��ng)㕾o����SUV,���y��AION Y����Pro��,��ͬ����˾o����SUV܇�е�����Դ���˳�������H6��CR-V��RAV4�Ȃ��y(t��ng)ȼ��܇���ȴ�Ҏ(gu��)ģ���r���N;

�o����SUV�Ǽ������������L����������Ї�Ʒ�ƵĴI,Ҳ�DZ���S����ծa(ch��n)�Ⱥ���Ʒ�Ƶ��P(gu��n)�I�Ј�,һ���ȁ��Ͽ������ԓ��(x��)��܇�еĂ��y(t��ng)���,�s���ڄ�����������Ʒ�Ƶĵ���,�������c������(zh��n)�����y��;

2023��,�����ھo����SUV܇�е��{(di��o)���dz���,�ڗn��MAX�͗n��“����”֮�H,���ٰ��YԴ���е�����Ӳ���L(f��ng)�������,2023���ӆ�ηdz���,2024������?ji��n)��N���п���ͻ���f�v,�����H6�ɞ�������I(l��ng)܊܇�͵ĝ��|(zh��),�ټ���ʮ�����fԪ�ĸ߃r���c��PLUS��ԪPLUS��ȫ��ͬ�Ķ�λ,���������L��֮���^��(y��u)��,�o�ȁ��ρ킀���Rһ��,�ȁ��ϾͿ����̱�3���Ҋ�в����ˡ�

2023��ǰ������,һ��Model Y�ص������SUV���y(t��ng)������,�oՓ��ȼ��܇��Ʒ߀������Դ��Ʒ,�y(t��ng)�y(t��ng)����“���Ѫ”

2021��1��1��,Model Y��ʽ����,��܇���Ѓɂ��汾,�ۃr�քe��33.99�fԪ�Լ�36.99�fԪ�����Ȯ�(d��ng)�r�ۃr���_(d��)����ʮ�fԪ�ı��YGLC�����RX3���W��Q5L��,Model Y���о�ăr��(y��u)��,�ټ��B(y��ng)܇�ɱ�������,�Լ���(d��)һ�o���ĵ�Ʒ�ƹ�h(hu��n),�����Q��֮����,����SUV܇�о��M(j��n)����Model Y����(d��o)��ȫ�r��;

2023���,�¿�Model Y����25.99-35.99�fԪ,�M(j��n)һ���U(ku��)��(y��u)�ݡ�ǰ������,Model Y�K���N��ͻ��32�f�v,�b�b�I(l��ng)���ڸ�Ʒ,���YGLC�����RX3���W��Q5L��,���ȴ�Ҏ(gu��)ģ���r���N,�ձ郞(y��u)���߰��fԪ��һ��Model Y��ʹBBA���P(gu��n)����Դ�a(ch��n)Ʒ���m��(y��u)��10�fԪ,˲�g��y��BBA����Դ�cȼ��܇�ăr���wϵ,��BBAϣ��ͨ�^����Դ����Ʒ��������Dֱ�Ӷ��ړu�@��,�ص״�y��BBA��플ӑ�(zh��n)�ԡ��h�m�_(d��)��;�^L������������������SUVҲ���ò����M(j��n)�r���(zh��n)��(ji��)��,�¿�ε��ES6��С�iG6���Ǽ�LS6������Դ��Ʒ,��Ȼ����ȫ����M(j��n);

���Ї�܇�б��F(xi��n)Խ��Model Y,��(qi��ng)�ݹϷ��˱��YGLC���W��Q5L�����RX3���h�m�_(d��)��ȼ��܇������,�u��һ׃?y��u)���˹����ȫ�?ldquo;������ţ”��

2023��ǰ������,����L7��L8�y�ַQ���д���SUV܇��,��(qi��ng)�ݹϷ��RX5�����YGLE��;����ȼ��܇�ļȵ�����

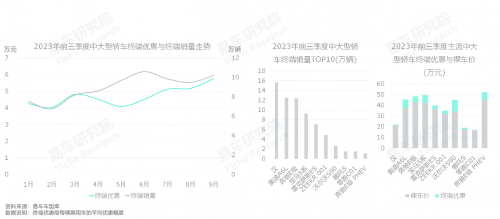

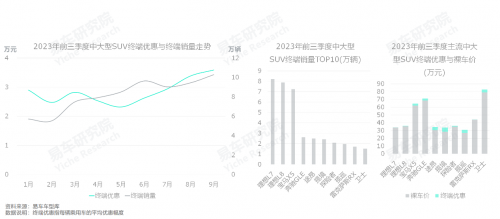

2022��9��30��,����L8��ʽ����,���r35.98-39.98�fԪ,����L7ͬ�������ۃr,���w��33.98-37.98�fԪ������ͬ���e�ı��YGLE�����RX5���W��Q7������ʮ�fԪ�ĸ߶��r,����Lϵ�Ѓ�(y��u)���@��,�Լ��@���Ĺ�(ji��)�܃�(y��u)�ݡ����Ի��O(sh��)Ӌ��,2023��ǰ������,����L7������L8��ȡ���˽K���N��8�f�v���ҵĺóɿ�,�y��L9,��������܇��(chu��ng)���˳�60�|Ԫ�ă�����,ͬ�r�����˽�900�|Ԫ�F(xi��n)��,��2023���ļ����c2024������ҵăr���(zh��n),���˳�֜�(zh��n)��;

2023���,����M7�ď�(qi��ng)������,���M(j��n)һ���Ƅ��д���SUV�����M(f��i)����������Դ�D(zhu��n)��,ȼ��܇�ļȵ����挢�������m(x��)�Ϸ֡�

2023��ǰ������,����/�д���MPV���Ʉe��GL8�I(l��ng)�,���v��D9������E9������Դ������I,ĥ������Ҫ�Ϸ�MPV����

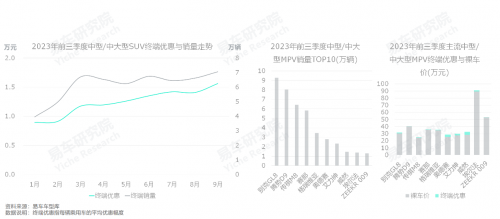

2023��ǰ������,�mȻ����/�д���MPV���N���������Ʉe��GL8�I(l��ng)�,��9�f�v,���v��D9������E9������ԴMPV������I,ԓ��(x��)��܇�в����DŽe��GL8һ֦��(d��)��,���Ј����~���౻���M(j��n)�����Qʳ;

�S�������ͥӿ��߶�MPV܇��,���c����Ϸֵ�܇���Խ��Խ��,2023��ׂ���E8������MEGA����һ��MPV����Ħȭ�����c��ݴ��l(f��),2024�����ͼ�����MPV�ăr���(zh��n)�O�����ِ���,������֘O�п��ܱ����

2023��ǰ������,����߶�Ʒ�Ƶ����A�ȵ�����������(chu��ng),����������Ʒ�ƽK�˃�(y��u)��TOP7,BBA��������,���^“���Ѫ”

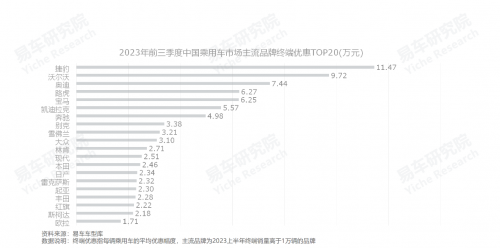

2023��ǰ������,�Ї�܇�Ѓr���(zh��n)��K�ҵ�Ī�^�ڸ߶�܇��,�ݱ����֠��֡��W�ϰ���������Ʒ�ƽK�˃�(y��u)��TOP3,ÿ�vƽ����(y��u)�ݷ��ȷքe��11.47�fԪ��9.72�fԪ��7.44�fԪ��֮�����Ξ�·�������R���P�����˺ͱ��Y,TOP7����һɫ�ĸ߶�Ʒ��;

�e�ˡ�ѩ���m���ĽK�˃�(y��u)�ݷքe��3.38�fԪ��3.21�fԪ��3.10�fԪ,�I(l��ng)�������ͨƷ�ƽ��r���N;

����ԴƷ�ƚW��λ�ӽK�˃�(y��u)��TOP20��ĩβ,�I(l��ng)���������ԴƷ�ƽ��r���N��

2023��ǰ������,�ȁ���ͨ�^��Ҏ(gu��)ģ�ٽ�,��(qi��ng)���ӊZ���S�����ȵļȵ�����,�ؘ�(g��u)����܇�е��������C(j��)��

�҂��F(xi��n)�ڵ������^�c(di��n)��,2023���Z�Z���ҵăr���(zh��n)��(d��o)�´�Ҷ��]�Xٍ,���Ǻ���ֹͣ�r���(zh��n)���Z�Z���ҵăr���(zh��n)�Ĵ_����܇��п�����pʧ�K��,������������܇�]�Xٍ��2023��ǰ������,�ȁ��ϵă��������^200�|Ԫ,ȫ������(zh��n)300�|Ԫ,�ل�(chu��ng)�vʷ�¸�,ٍ����M��ӯ������ȁ��ϲ�����2023���Z�Z���ҵăr���(zh��n),�oՓ�N��߀��������������ȡ�ø߸����M(j��n)�ijɾ�,߀������ǰ�ǘ�,������ֻ���۰ͰͿ�������܇��æ����(sh��)�nƱ;

���Ј������w�N���c�������ֲ�׃,ijЩ܇��Ĵ�����L,һ������(d��o)������܇�����»���2023��ȁ��ϵį������L,���ǽ����ڌ����S�����ծa(ch��n)�ȵ��N���c���������ӊZ�Ļ��A(ch��)��,���������˸�Ʒ��(j��ng)�N�̵�ӯ̝�����c(di��n),�����ǽ�(j��ng)�I�����c(di��n),��(d��o)���^ȥʮ�����������ٍ���X,���@�����궼�r�M(j��n)ȥ��,�����ǽ��ꡣҲ�M(j��n)һ��������Ʒ�ďS��ì��,��(d��o)�¸�Ʒ��(j��ng)�N�̼�������܇����̄�(w��)����,���������˾W(w��ng),�߽⸂ƷꇠI;

�r���(zh��n)�Ǐ�(qi��ng)��܇���Ʒ��ֱ����Ч�ķ�ʽ,�����ʹ�����ؘ�(g��u)�������C(j��)��,�����ǚ����ИI(y��)���挦�Z�Z���ҵăr���(zh��n),�V��܇���c��(j��ng)�N�̲���(y��ng)��Ѫ��M�w�đK�ҬF(xi��n)������đ��̻���˼�S,��(y��ng)�e�O˼���r���(zh��n)�����ԭ���c��(y��ng)���e�롣�ȁ���֮�����ܰl(f��)�Ӵ�Ҏ(gu��)ģ�r���(zh��n),����ԭ���ڃrֵ朵ĸ��M(j��n),���Ը��ͳɱ����a(ch��n)������a(ch��n)Ʒ,���Ը��̓r���M(j��n)���N��,�Ұ���ԓ�r���N��,���wֻ�����ܒ��X,����(sh��)��Ʒֻ��̝�X,ֻ�ܱ���̭����Ʒ���������rֵ�,���]�и����x��;

Ŀǰ,�ȁ��ϵ���PLUS����Pro�����ࡢ���t��ԪPLUS�ȶ���(sh��)܇�͵��ۃr,�ѽ�(j��ng)�ɞ錦��(y��ng)��(x��)��܇�еĶ��r��(bi��o)��(zh��n),�����P(gu��n)��Ʒ�����P(gu��n)��(x��)��܇�еĴ�Ҏ(gu��)ģ���r���N��ăr��ز�ȥ��,��2024��߀���M(j��n)һ���������{(di��o)�Ŀ��ܡ�2023���ļ���,�ȁ��ϵ��ơ��h�������Ȳ���܇��Ҳ�������N��ƣܛ����(zh��n),������܇��߀�߂��^��Ľ��r���N���g,2024���,�ȁ����п������������ͼ����Ϯa(ch��n)Ʒ��������һ݆�r���(zh��n),���o���S�����ծa(ch��n)�ȸ�Ʒ�ĕr�g������,�@�Ό�ֱ�����Y܇���“���”��

2023��ǰ������,��˹��������ͨ�^��Ҏ(gu��)ģ�ٽ�,��(qi��ng)���ӊZ�W�ϡ����Y�����R�ȵļȵ�����,�ؘ�(g��u)�߶�܇�е��������C(j��)��

2023��ǰ������,�Ї�܇�Ѓr���(zh��n)��K�ҵ�Ī�^�ڸ߶�܇��,��܇�K�˃�(y��u)���لt�����fԪ,���t�߰��fԪ��2023��֮ǰ,���يW�ϡ����Y�����R�Ľ�(j��ng)�N��߀��ٍ�X,������ٍ��ٍ,���M(j��n)��2023��,�^�����(sh��)���y(t��ng)�߶�Ʒ�ƵĽ�(j��ng)�N��˲�g����̝�p��Y�����ٽ�(j��ng)�N�̌��I(y��)��(w��)�۽��߶�Ʒ��,ԭ�Ԟ���Ը���o�n,�l֪�D(zhu��n)˲�g�ͳ��ˠC��ɽ��;

�ڶ���(sh��)�����߶�Ʒ���e���S�D֮�H,��˹����������ٔ�(sh��)Ʒ�Ɲu��Ѿ���2023��ǰ������,����������j����60�|Ԫ,һ�e��Խ����(sh��)܇��,ȫ���N����ͻ��35�f�v,��һɫ��Խ���_˹���P�����ˡ��֠��ֵȵڶ�ꇠI�߶�Ʒ�ơ�2024��������܇���N��70��80�f�v,����Ŀǰ�W�ϡ����Y�����R��ή�Ҳ�����F(xi��n)�c�Ɂy������Դ����,����˾Ų��xʮ����ԽBBA,�u��һ׃?y��u)��һꇠI�߶�Ʒ�Ƶ����I(l��ng)��(d��o)��,�ÕrBBA�ă�(n��i)��ì�ܕ����M(j��n)һ������,��(j��ng)�N���˾W(w��ng)����Ҋ���r;

2020-2023ǰ������,�Ї�����Դ܇�е�“�����cС���”�İl(f��)չڅ�����l(f��)����,�����EREV���v�ݵ�PHEV���S���HEV�Ȼ�Ӯa(ch��n)Ʒ,���ڸ߶�܇��ȡ�ò��e�ɿ�,��Ŀǰ�W�ϡ����Y�����R�ȸ߶�Ʒ�Ƶ����A����Դ��(zh��n)��,�Ծ�����“���ƽ��”�����^ȫ���(zh��n)��˼�S,��늄�܇ȱ����������,�ټӻ�Ӳ��և�(y��n)��ȱʧ,��(d��o)��BBA�eʧ�˽�������߶�܇�е�����Դ�C(j��)����2024��һ��������N����ԽBBA,�Լ��v�ݡ����硢���̱���̹�˵�һ��������ӵ�����ԴƷ��Ҳͻ�w���M(j��n),�N��������������ʮ�f�v,�Ї��߶�܇�еĂ��y(t��ng)��������c�������C(j��)�ƌ����ؘ�(g��u),���Č��D(zhu��n)�����Ї�Ʒ�ƞ���������ԴꇠI,�����Ї�Ʒ�ƴ�ͨ�����߶�������������܇�е���ͨ����

(��ý�w؟(z��)����wa12)

����

1�������W(w��ng)ע��������ͨ�s־��/����ͨ�W(w��ng)�������Բ��������DƬ)�������ڙ�(qu��n)�D(zhu��n)�d��(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע����Դ��

2�����փ�(n��i)���D(zhu��n)������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

3��������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)?0�Ճ�(n��i)�M(j��n)�С��Ԓ��010-67683008

����ͨ24С�rֵ���֙C(j��)��17801261553 �̄�(w��)������010-67683008�D(zhu��n)602 E-mail��zzs@rmjtzz.com

Copyright ����ͨ�s־ All Rights Reserved�����(qu��n)���� ��(f��)�Ʊؾ� �ٶȽy(t��ng)Ӌ ��ַ���������S�_�^(q��)�����h(hu��n)�|·6̖A���Č�

��ֵ��ŘI(y��)��(w��)��(j��ng)�I�S���C̖����B2-20201704 ����������������������m�ݣ��Ɏ���(w��)�� ���

�����W(w��ng)���� 11010602130064̖����ICP��18014261̖-2�� �V���ҕ��(ji��)Ŀ������(j��ng)�I�S���C���������ֵ�16597̖

�����W(w��ng)���� 11010602130064̖����ICP��18014261̖-2�� �V���ҕ��(ji��)Ŀ������(j��ng)�I�S���C���������ֵ�16597̖