2018年回顧

2018年全球集裝箱運輸市場表現未如預期,運力過剩導致市場運價總體表現為淡季延長、旺季不旺。Alphaliner數據顯示:2018年共有130萬TEU的新運力進入市場,略高于2017年新運力的涌入;同時船舶報廢和其他拆解量降至7年來的最低點,2018年內僅拆解量為11.1萬TEU,僅為2017年的四分之一左右。而國際船舶組織稱市場對于集運船隊的需求卻驟降到了10年以來的最低水平。直到2018年三季度,班輪公司加大運力管控力度,部分航線運輸需求季節性回暖,支撐供大于需的緊張關系有所緩解。此外,2018年持續飆升的燃油價格,迫使班輪公司將成本壓力轉嫁至航線運價,也是導致市場運價上漲的重要因素。

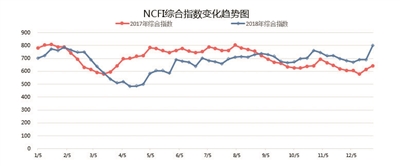

據最新數據顯示,2018年前11個月,全國規模以上港口完成集裝箱吞吐量22911.1萬TEU,同比增長5.2%;全國十大港口中,目前寧波舟山港集裝箱吞吐量排第二,2018年全年的集裝箱吞吐量首超2600萬標準箱。2018年全年,寧波航運交易所(www.nbse.net.cn)發布的海上絲路指數(www.msri.cn)之寧波出口集裝箱運價指數(Ningbo Containerized Freight Index, NCFI)綜合指數平均值為674.0點,較2017年下跌4.0%。21條航線指數中有8條航線上漲,13條航線下跌。“海上絲綢之路”沿線地區主要港口中,6個港口運價上漲,12個港口運價下跌。

貨主提前貿易行為

市場運價先漲后跌

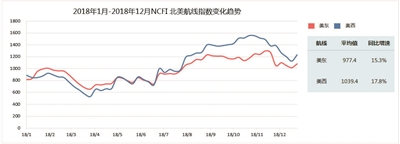

北美市場今年整體表現相當火爆,長期一段時間艙位供不應求,運價也逆勢大漲,但由于貨主集中出現的提前貿易行為,年末市場行情冷淡。2018年1—5月,北美市場運價波動趨勢與2017年同期較為一致,運力規模龐大,市場對中美貿易摩擦觀望情緒較重,多數未調整原有出運計劃,艙位裝載率不高,運價水平整體大幅低于上年同期。2018年6月后中美貿易摩擦進一步升級為實質性的征稅政策,貿易緊張氛圍下,一方面引起貨主恐慌心理,貨主為降低由于征稅、稅率增加可能帶來的經營風險,紛紛安排提前出貨;另一方面,班輪公司為應對后期可能出現的目的地貿易需求下降情況,大幅縮減航線運力:2018年7月,馬士基航運和地中海航運,宣布暫停其跨太平洋TP1/New Eagle航線;2018年8月份第一周,THE聯盟合并了兩條跨太平洋環線;2018年9月初,2M聯盟與ZIM進行合作整合亞洲—美東航線上的運營,將原來各自獨立運營的七個環線減少兩條。市場持續處于滿載或爆艙的狀態,運價隨之水漲船高。為緩解市場艙位的緊張情況各大航運聯盟自2018年10月中下旬開始投入加班船,原定2019年1月1日后增收25%關稅,其中美東航線由于海運航程時間較長(一個月左右),貨主為趕在增稅前將貨運送至目的地,紛紛加緊出貨,故美東航線運力仍然供不應求,運價繼續上漲;而美西航線市場需求開始放緩,運價出現回落。至2018年12月,貨主前期頻繁地提前出貨行為,透支了2018年末市場的運輸需求,而中美暫停執行新一輪加稅政策的消息公布后,部分貨主出貨意愿也大幅降低,運價出現持續的回落。但截至2018年末,在運力大幅縮減的支撐下,運價水平較上年漲幅明顯。

綜合2018年全年,美東航線指數平均值為977.4點,較2017年上漲15.3%;美西航線指數平均值為1039.4點,較2017年上漲17.8%。

東岸運價高位下跌

西岸市場年中回暖

南美東航線運價相較于2017年的高位波動運行情況,今年表現為高位下跌,除一季度外,其余三個季度各期運價水平均遠遠小于上年同期。運價指數自2018年1月12日的1756.5點,一路震蕩下行至12月21日的328.4點。同年9月后運價波動趨勢與上年極為一致,但運價水平有明顯下跌。市場充足的艙位供給是運價一直無法得到推漲的主要原因。2018年12月最后一周,市場訂艙價格盡管漲幅達到156.8%,運價水平也不足上年同期的一半;南美西航線市場卻與南美東差異明顯,市場運價自2018年3月份開始大幅回調,運價指數最低跌至193.9點,同比下跌77.1%,并將200多點的運價指數維持至5月末。根據NCFI數據顯示的歷史情況來看:2016年和2017年,南美西航線運價均會在1月底或2月初開始出現大幅度的持續性運價下跌,但均會在3月底結束跌勢,出現劇烈的運價上漲。2018年12月,南美西航線持續爆艙、甩箱,截至同年12月底,運價指數收報于892.5點,結合前兩年節前旺季高點的運價指數均超過1000點,南美西航線運價水平還有上升空間。

綜合2018年全年,南美東航線指數平均值為1006.0點,較2017年下跌29.9%;南美西航線指數平均值為726.6點,較2017年下跌10.5%。

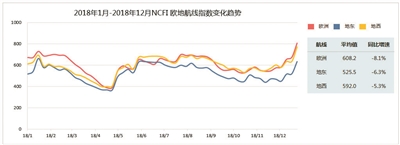

歐地市場波動明顯

市場運價整體下跌

歐地市場運價整體呈現出“一季度高位下跌、二季度低位回暖、三季度平穩過渡、四季度先跌后漲”的趨勢。自2017年12月進入春節旺季后航線爆艙情況嚴重,市場運價持續上漲。2018年2月春節前后,多數班輪公司選擇維持原有運價體系,市場基本穩定。進入2018年3—4月,由于之前停航船舶逐步投入運營、新船下水,而需求方面又恢復緩慢,船舶裝載率持續低迷,市場運價下跌趨勢延長至4月末。當年5 月后,在運輸需求回暖、燃油附加費增加、班輪公司漲價意愿強烈等多種因素作用下,航線運價較4月末有明顯改善,但整體低于上年同期。當年8月后,由于大船下水和需求下滑,歐地三條航線市場運價又持續性出現不同程度的下跌,在大運力基數下,圣誕貨出運需求對運價的支撐也表現乏力。臨近春節,班輪公司主動推漲運價,加之市場出運需求的明顯增長,市場運價逐周上漲,至2018年12月最后一周,歐地三條航線運價均已大幅高于上年同期。

綜合全年,歐洲航線指數平均值為608.2點,較2017年下跌8.1%;地東航線指數平均值為525.5點,較2017年下跌6.3%;地西航線指數平均值為592.0點,較2017年下跌5.3%。

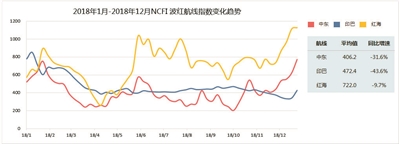

供過于求情況嚴重

波紅市場運價重挫

2017年波紅市場的大幅回暖讓市場對2018年的行情信心十足,但市場未如預期,大規模的運力供給,導致艙位裝載率持續低迷。中東、紅海、印巴三條航線運價均自2018年1月末春節高峰開始高位下跌。其中,中東航線市場運價在2018年4月20日當周僅處于350USD/TEU左右水平,紅海航線2018年4月13日當周市場運價不足400USD/TEU。中東、紅海航線直至傳統齋月的臨近,運輸需求加速恢復,供需基本面才得以逐漸好轉,但總體運價水平仍遠不及上年。而印巴航線運價下跌后始終不見行情恢復,運價始終低位徘徊,多次漲價均以失敗告終。班輪公司經營壓力日漸沉重,為緩解虧損情況,2018年11月后,班輪公司在前期運力縮減的基礎上繼續加大管控力度,航運聯盟幾乎安排每周停航,而運輸需求也開始在春節因素的推動下緩慢回暖,推動航線裝載率和運價的回升 ,紅海、中東航線運價逐周上漲,印巴航線在2018年12月末也出現運價的回暖跡象。

綜合2018年全年,中東航線指數平均值為406.2點,較2017年下跌31.6%;印巴航線指數平均值為472.4點,較2017年下跌43.6%;紅海航線指數平均值為722.0點,較2017年下跌9.7%。

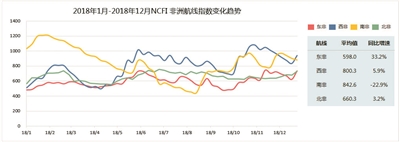

西非運價波動上行

南非運價先跌后漲

非洲航線全年運價水平除南非航線外,均有不同程度的上漲。分航線看:2018年西非運價波動調整,市場于4月中旬后迎來運價推漲,6-8月保持波動下調,8月前的市場表現并不如上年同期。但得益于運力的有效調整和運輸需求的支撐,10月運價逐周推漲,且漲幅明顯。盡管后續運價如上年同期般出現下跌,但運價水平仍處高位;南非運價走勢與上年差異明顯,差別于上年4月起市場出現運價的回暖,今年南非航線運價高位下跌,運價指數自2018年2月2日當周的1215.2點下跌至5月18日當周的713.3點,6月初開航航次運價暫時推漲后,運價又再次進入下行軌道。8月中旬運價指數探底至441.4點。后續市場在班輪公司的主動推動下,運價波動上調,截至年末已回升至882.1點;北非航線運價波動平穩,10月下旬后運價出現較為明顯的波動上調,走勢與上年同期出現分化;東非航線全年運價實現同比大漲,NCFI運價指數顯示:2018年全年52期指數中僅兩期運價指數小于上年同期。

綜合全年,東非航線指數平均值為598.0點,較2017年上漲33.2%;西非航線指數平均值為800.3點,較2017年上漲5.9%;南非航線指數平均值為842.6點,較2017年下跌22.9%;北非航線指數平均值為660.3點,較2017年上漲3.2%。

2019年展望

運力供給方面,2019年預計將有總計約115萬TEU的新運力投入市場,盡管由于班輪公司將適應新的環保法規等因素,運力增長可能會低于2018年,但同時需要注意的是目前幾乎所有航線上均存在程度不同的運力富余問題。貿易需求方面,國家間貿易摩擦不可避免,多個目的地貨幣幣值下降導致進口需求降低,但同時國際合作也多頭開花:巴拿馬科隆瑪島港進一步擴建,巴拿馬基建火熱進行,中國與巴拿馬貿易關系趨熱可期;中美貿易摩擦帶動的全球制造業轉移,為中國至東南亞、南亞等“一帶一路”沿線國家的航運市場增加活力。綜合來看,2019年部分海運集裝箱運輸市場情況較2018年可能存在較大差異,船舶運力仍是阻礙行業健康發展的主要因素。

(新媒體責編:wb001)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號