12月9日,順豐公開發(fā)行的可轉(zhuǎn)換公司債券開始在深交所掛牌交易。截止到收盤,順豐轉(zhuǎn)債成交量為163.7萬(wàn)張,成交額為18.93億元。

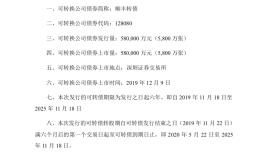

此次,順豐可轉(zhuǎn)債發(fā)行數(shù)量為5800萬(wàn)張,每張面值100元,發(fā)行規(guī)模為58億元,初始轉(zhuǎn)股價(jià)格為40.41元,順豐12月9日收盤價(jià)為36.61元。

順豐方面表示,這次募得的資金將用于飛機(jī)購(gòu)置及航材購(gòu)置維修、智慧物流信息系統(tǒng)建設(shè)、償還銀行貸款等項(xiàng)目。

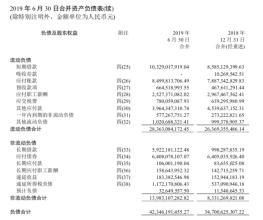

據(jù)順豐發(fā)布的2019年第三季度報(bào)顯示,截止到9月30日,順豐的長(zhǎng)期借款為68.7億元,較2018年末的9.98億元,增長(zhǎng)了588.17%。順豐解釋,短期借款、長(zhǎng)期借款、一年內(nèi)的長(zhǎng)期借款總額較2018年末增加57.61億元,主要是新增借款所致。

債臺(tái)高筑之下,順豐花起錢仍毫不手軟。12月6日,順豐購(gòu)入的新貨機(jī)入隊(duì);當(dāng)天晚上,它又宣布為員工提供3億元無(wú)息貸款。但與此相對(duì)的,是順豐近年來(lái)的業(yè)務(wù)量增速和市場(chǎng)占有率方面的表現(xiàn)欠佳。

此次順豐發(fā)行債券58億元,規(guī)模相當(dāng)于賬面流動(dòng)資金112.52億元的一半,這或許能大大緩解其財(cái)務(wù)壓力。

資產(chǎn)負(fù)債率達(dá)52.26%

資本界有句順口溜"永不上市有三家,華為順豐老干媽。" 王衛(wèi)曾公開表示缺錢也不上市,

但是2016年他的態(tài)度有了180度轉(zhuǎn)彎,連"排隊(duì)"都等不及了,從宣布IPO到完成借殼上市順豐只用了8個(gè)月。

作為較早起家的巨頭,順豐曾用高成本、高利潤(rùn)的直營(yíng)模式遠(yuǎn)遠(yuǎn)甩開對(duì)手。時(shí)效和服務(wù),是順豐的兩張王牌,也是它為自己建立的護(hù)城河。

但不同于通達(dá)系等其他快遞企業(yè)采取的加盟模式,順豐需要不斷地投入自有資金,推動(dòng)重資產(chǎn)模式的運(yùn)轉(zhuǎn),這恐怕也是順豐急著上市的原因。

而面對(duì)菜鳥網(wǎng)絡(luò)發(fā)揮整合效應(yīng)后,順豐時(shí)效優(yōu)勢(shì)正在逐漸縮減,當(dāng)日達(dá)、次日達(dá)等產(chǎn)品在通達(dá)系也能被實(shí)現(xiàn)。作為國(guó)內(nèi)運(yùn)營(yíng)全貨機(jī)數(shù)量最多的快遞公司,為了保證競(jìng)爭(zhēng)優(yōu)勢(shì),順豐在不斷地采購(gòu)飛機(jī)。

12月6日晚,順豐航空成立十周年之際,又一架全貨機(jī)正式加入順豐機(jī)隊(duì)。至此,順豐航空把機(jī)隊(duì)規(guī)模擴(kuò)充到了58架。

并且,順豐并不只著眼于快遞業(yè)務(wù)。順豐也是早期布局冷鏈與藥品運(yùn)輸服務(wù)的公司之一,計(jì)劃在這一市場(chǎng)上占據(jù)先機(jī)。眾所周知,冷鏈也是一個(gè)十分燒錢的賽道。

對(duì)于順豐來(lái)說(shuō),缺錢其實(shí)是一個(gè)常態(tài)。上市后,有了資金來(lái)源的順豐,便開始了更瘋狂的"買買買"。

2018年,順豐擴(kuò)張的腳步尤為密集。3月,順豐以17億元的價(jià)格收購(gòu)了廣東新邦物流,發(fā)力重貨快運(yùn)業(yè)務(wù);一個(gè)月后,其又以1億美元參與了美國(guó)物流服務(wù)平臺(tái)Flexport新一輪的融資,加碼國(guó)際業(yè)務(wù);10月,順豐大筆一揮,用55億元現(xiàn)金收購(gòu)德國(guó)物流巨頭DHL在中國(guó)內(nèi)地、香港及澳門的供應(yīng)鏈管理業(yè)務(wù),來(lái)拓展供應(yīng)鏈業(yè)務(wù)。

一連串的操作,順豐的資金如流水一般流了出去。因此,順豐只能通過(guò)不斷融資來(lái)募集資金。2018年,順豐通過(guò)子公司在境外發(fā)行5億美元債券,子公司泰森控股也發(fā)行了14.7億元的公司債券、15億元的超短期融資券以及10億元的中期票據(jù)。

這一情況到了2019年,依舊沒有停止。1月4日,順豐發(fā)布公告稱,擬通過(guò)兩家全資子公司發(fā)行不超過(guò)等值160億元債務(wù)融資產(chǎn)品。今天,順豐又發(fā)行了5800萬(wàn)張,總額為58億元的可轉(zhuǎn)債。

關(guān)于此次的資金使用,順豐方面透露,當(dāng)中15.2億元用于飛機(jī)和航材購(gòu)置維修,14.9億元用于智慧物流信息系統(tǒng)建設(shè),10億元用于速運(yùn)設(shè)備自動(dòng)化升級(jí),5.9億元用于陸路運(yùn)力提升,還有12億元用于償還銀行貸款,以降低公司資產(chǎn)負(fù)債率,優(yōu)化資本結(jié)構(gòu),支持公司現(xiàn)有主營(yíng)業(yè)務(wù)發(fā)展。

飛機(jī)購(gòu)置及航材購(gòu)置維修占據(jù)募資的首要支出,可見順豐對(duì)于大飛機(jī)的重視。

隨著順豐的不斷融資,公司的負(fù)債也在不斷攀升。截至2019年6月30日,順豐的資產(chǎn)負(fù)債率達(dá)到52.26%,相較于2018年12月31日的48.45%,又上升了3.81%,其負(fù)債合計(jì)已經(jīng)高達(dá)423.46億元。

順豐急了

順豐的重金布局,顯露了野心,但它的股價(jià)和業(yè)績(jī)卻釋放了不樂(lè)觀的信號(hào)。

順豐上市后,公司股價(jià)最高攀至過(guò)73.48元,當(dāng)日市值達(dá)3075億元。而現(xiàn)在,順豐在12月9日的收盤價(jià)為36.61元,市值只剩下巔峰時(shí)期的一半左右。至于市場(chǎng)占有率方面,2015年到現(xiàn)在,順豐從當(dāng)年的9.48%一路下滑到2019年上半年的7.26%。

順豐更大的隱患在于,逐步放緩的快遞業(yè)務(wù)。2019年上半年,它的營(yíng)業(yè)收入突破500億關(guān)卡,同比增速為17.68%,但與2018年上半年32%的營(yíng)收增速相比,減緩了近一半。據(jù)中國(guó)郵政局披露數(shù)據(jù)顯示,2019年上半年快遞業(yè)務(wù)收入同比增長(zhǎng)為23.3%,順豐的增速也慢于全國(guó)快遞業(yè)的整體增速。

這或許也是順豐為何不斷融資,投入重金四處布局的原因。慢于同行的增速,意味著它在快遞市場(chǎng)的份額很難有突破,只有拓展新業(yè)務(wù),才能尋找新的增長(zhǎng)點(diǎn)。

究其原因,順豐原先居高不下的價(jià)格,專注于商務(wù)件的定位,讓它錯(cuò)過(guò)了電商高速發(fā)展的紅利期。如今,電商件已經(jīng)成為快遞行業(yè)增長(zhǎng)的主要驅(qū)動(dòng)力,沒有抓住機(jī)會(huì)的順豐近些年來(lái)在快遞業(yè)務(wù)收入增長(zhǎng)上呈現(xiàn)疲軟態(tài)勢(shì)也在所難免。

為了獲得更多市場(chǎng)份額,順豐也在積極改變,嘗試放下姿態(tài)。今年5月,順豐推出了特惠電商件業(yè)務(wù),確實(shí)提升了它經(jīng)濟(jì)產(chǎn)品的收入規(guī)模及市場(chǎng)占有率。可是,接下來(lái)順豐想要有大突破,顯然難度不小,畢竟占據(jù)電商件大頭的淘寶天貓幾乎已被通達(dá)系瓜分。

順豐只能把目標(biāo)投向拼多多、唯品會(huì)和其他二類或者垂直電商平臺(tái)。也是因?yàn)檫@樣,他剛剛拿下了唯品會(huì)的包裹配送服務(wù)。

可放眼長(zhǎng)期,自降身價(jià)對(duì)順豐而言也未必是一件好事。堅(jiān)持直營(yíng)的高成本,不利于電商件的盈利,時(shí)效件和經(jīng)濟(jì)件在同一張網(wǎng)運(yùn)送,難免會(huì)影響到時(shí)效和服務(wù)。因此,近期業(yè)內(nèi)不乏關(guān)于順豐要另起一張電商網(wǎng)絡(luò)的傳言。

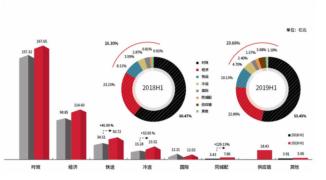

再看順豐發(fā)力的新業(yè)務(wù),分別為快運(yùn)、冷運(yùn)、國(guó)際、同城配、供應(yīng)鏈五個(gè)方面。從各項(xiàng)業(yè)務(wù)的營(yíng)收占比看,2019上半年,快運(yùn)業(yè)務(wù)從8.11%提升到10.13%,冷運(yùn)從3.59%到4.70%,同城配從0.81%到1.57%,國(guó)際業(yè)務(wù)從2.87%降低2.40%。

顯然,這些新業(yè)務(wù),除了短期之內(nèi)難以帶來(lái)規(guī)模化效應(yīng)外,那里也有著比通達(dá)系更富經(jīng)驗(yàn)和實(shí)力的對(duì)手們。

(新媒體責(zé)編:zfy2019)

聲明:

1、凡本網(wǎng)注明“人民交通雜志”/人民交通網(wǎng),所有自采新聞(含圖片),如需授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來(lái)源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其他問(wèn)題需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?0日內(nèi)進(jìn)行。電話:010-67683008

人民交通24小時(shí)值班手機(jī):17801261553 商務(wù)合作:010-67683008轉(zhuǎn)602 E-mail:zzs@rmjtzz.com

Copyright 人民交通雜志 All Rights Reserved 版權(quán)所有 復(fù)制必究 百度統(tǒng)計(jì) 地址:北京市豐臺(tái)區(qū)南三環(huán)東路6號(hào)A座四層

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證號(hào):京B2-20201704 本刊法律顧問(wèn):北京京師(蘭州)律師事務(wù)所 李大偉

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營(yíng)許可證:(京)字第16597號(hào)

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營(yíng)許可證:(京)字第16597號(hào)